Ile otrzymasz z polisy za pożar nieruchomości?

Przygotowując się do ubezpieczenia swojej nieruchomości na wypadek pożaru, w pierwszej kolejności należy zweryfikować to, jak w danym towarzystwie ubezpieczeniowym jest interpretowane to zagadnienie. W odniesieniu do ubezpieczeń, pożar jest bowiem rozpatrywany zarówno jako konkretne zdarzenie, ale brane są też pod uwagę jego przyczyny.

Porównaj ceny

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Przyczyny pożaru – należy się odszkodowanie czy nie?

Pożar jest interpretowany jako zniszczenia spowodowanie ogniem i jego rozprzestrzenianiem się. Powodem pożaru może być uderzenie pioruna czy zwarcie w instalacji elektrycznej. Jeżeli jest to uderzenie pioruna, to towarzystwo ubezpieczeniowe raczej nie poddaje tej sytuacji w wątpliwość.

Jeżeli jednak przyczyną jest zwarcie w instalacji elektrycznej, weryfikowany jest jej stan. Jeżeli to właściciel nieruchomości doprowadził do tego, że instalacja jest w złym stanie, to przyczyną zdarzenia było rażące niedbalstwo, a wtedy odszkodowanie nie zostanie wypłacone.

Podobnie rzecz wygląda w sytuacji, gdy do pożaru doszło z powodu zapalenia sadzy w przewodzie kominowym. Posiadając kominek trzeba dbać o jego regularne oczyszczanie. Zaniedbanie w tej kwestii to również powód do odmówienia wypłaty odszkodowania. Inaczej będzie, gdy właściciel nieruchomości dba o o serwis i oczyszczanie przewodu, a mimo wszystko dojdzie do pożaru.

Przyczyną pożaru może też być podpalenie, a to sytuacja, która bywa sporna. Podpalenia może dokonać osoba trzecia, chcąca skrzywdzić właściciela nieruchomości. Wtedy odszkodowanie jak najbardziej powinno być wypłacone. Trzeba tylko być w stanie to udowodnić. Jeżeli bowiem okazałoby się, że to właściciel jest winny podpaleniu, TU nie wypłaci pieniędzy.

Odszkodowanie za pożar - zasady wypłaty

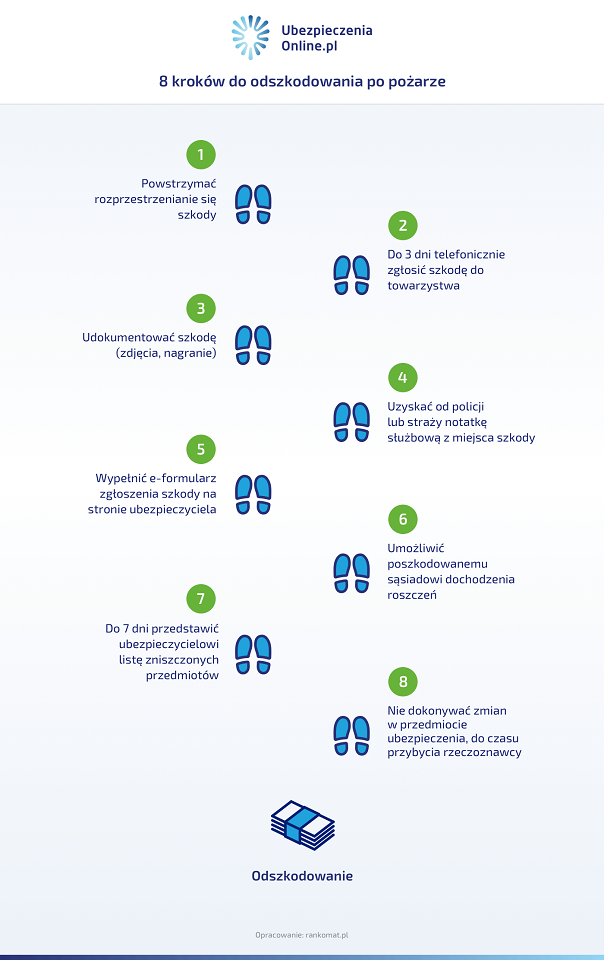

Po tym, jak dojdzie do pożaru w danej nieruchomości, trzeba niezwłocznie rozpocząć procedurę, mającą na celu uzyskanie pieniędzy z odszkodowania.

Wezwana straż pożarna powinna przygotować notatkę na temat zakresu pożaru i jego przyczyny. Ta notatka jest bardzo często podstawą do wypłaty lub odmówienia odszkodowania. Od tego, jaką przyczynę pożaru wskażą służby, uzależniona jest decyzja firmy ubezpieczeniowej.

Poza uzyskaniem notatki ze straży pożarnej, warto również zrobić zdjęcia szkody. Oczywiście, można je wykonać dopiero po tym, jak straż pozwoli wejść do zniszczonej nieruchomości. Wcześniej istnieje zbyt duże zagrożenie spowodowane tlącym się lub rozprzestrzeniającym się ogniem.

Przeczytaj więcej o: ubezpieczeniu od ognia i innych zdarzeń losowych.

Zdjęcia powinny w miarę dokładnie i szczegółowo oddawać stan nieruchomości. Im będą lepszej jakości, tym łatwiej firmie ubezpieczeniowej będzie ocenić szkody i ustalić ich zakres. Co za tym idzie, łatwiej będzie oszacować należne odszkodowania.

Po wykonaniu zdjęć należy skontaktować się z infolinią udostępnioną przez ubezpieczyciela. Tam ubezpieczony otrzyma wiele praktycznych wskazówek na temat tego, co należy zrobić, by przyspieszyć całą procedurę.

Ze strony internetowej firmy ubezpieczeniowej należy też pobrać wniosek o wypłatę odszkodowania i uzupełnić go jak najbardziej szczegółowo. Im więcej informacji zostanie przekazanych do firmy, tym lepiej. Wygląda to podobnie, jak w przypadku zdjęć. Jeżeli wszystkie elementy wniosku zostaną dokładnie wypełnione, a spis strat wykonany starannie, to wówczas można liczyć się z tym, że wypłata świadczenia zostanie przyspieszona.

Trzeba się też umówić na spotkanie z przedstawicielem firmy ubezpieczeniowej, który sam odwiedzi zniszczoną nieruchomość. Chodzi tu o skontrolowanie treści wniosku i przygotowanych zdjęć ze stanem faktycznym. To przedstawiciel firmy potwierdza zgodność tych dwóch elementów i może poświadczyć, że w dokumentach przedstawiono prawdziwe informacje.

Porównaj ceny

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Szkoda częściowa i całkowita - o tym pamiętaj

Ze szkodą całkowitą mamy do czynienia, gdy na skutek pożaru nieruchomość zostaje tak uszkodzona, że nie da się jej już naprawić lub koszt remontu przekroczyłby wartość całej nieruchomości. W takiej sytuacji nikt nie podejmuje się raczej naprawy, a firma ubezpieczeniowa wypłaca całą sumę ubezpieczenia. Jednocześnie wygasa polisa na mocy wypłaty z powodu szkody całkowitej.

Szkoda częściowa to takie zniszczenie lub uszkodzenie nieruchomości lub znajdującego się w niej mienia, które można naprawić. Jeżeli pożar zostanie w porę zauważony i strażacy szybko podejmą działania, to wówczas pożar się nie rozprzestrzeni i do remontu przeznaczone będzie np. jedno pomieszczenie. W takiej sytuacji towarzystwo ubezpieczeniowe szacuje, jaki procent nieruchomości został zniszczony. Odpowiednio, taki sam procent odszkodowania zostanie wypłacony. Jeżeli więc dom ulegnie zniszczeniu w 30%, to firma wypłaci 30% ustalonej wcześniej sumy ubezpieczenia.

Ta zasada dotyczy jednakże umowy głównej, czyli ubezpieczenia murów i stałych elementów. Co w sytuacji, gdy pożar zniszczy również meble i sprzęty? W takiej sytuacji warto również mieć ubezpieczenie ruchomości domowych. Ta polisa pozwala na objęcie ochroną wyposażenia mieszkania. Spalony telewizor, komputer czy inne sprzęty? To już nie problem. Wystarczy uwzględnić wszystko, co zostało spalone w swoim wniosku o wypłatę, by i te szkody zostały pokryte.

Prawidłowo dobrana suma ubezpieczenia

W przypadku pożaru ogromne znaczenie ma również suma ubezpieczenia. To od niej bowiem zależy, czy wypłacone odszkodowanie pozwoli pokryć koszty czy nie. Jeżeli będzie zbyt niska – zabraknie pieniędzy na przywrócenie nieruchomości do dawnego stanu. Jeżeli będzie zbyt wysoka – nie zmieni się nic poza wysokością składki, ponieważ firma i tak wypłaci takie pieniądze, które są proporcjonalne do zniszczeń.

Zgodnie z zasadą, że polisy ubezpieczeniowe nie mogą służyć zarabianiu pieniędzy, poszkodowany nie może otrzymać ich więcej niż potrzebuje do zlikwidowania szkody. To oznacza, że nawet nadubezpieczenie (ubezpieczenie nieruchomości lub ruchomości domowych na kwotę wyższą niż ich wartość) nie spowoduje, że wypłata pozwoli jednocześnie naprawić szkody i zyskać dodatkowe pieniądze.

W przypadku niedoubezpieczenia, firma wypłaci taką kwotę, która zgodna będzie z zasadą wypłat (procent szkody jest równy procentowi sumy ubezpieczenia), ale jednocześnie zbyt mała, by pokryć szkody.

Dom warty 300 000 złotych ubezpieczymy na 150 000 zł. Spłonie w połowie, czyli do wypłaty jest 50% sumy ubezpieczenia. To daje 75 000zł do wypłaty.

Czy możliwe jest wyremontowanie połowy zniszczonego domu za 75 000 i przywrócenie mu dawnego standardu? Raczej jest to wątpliwe. Właśnie dlatego trzeba bardzo uważać na każdy element polisy, a suma ubezpieczenia odgrywa tu bardzo istotną rolę. Nie powinno się jej ani zawyżać ani zaniżać.

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Polisę dla nieruchomości warto dobrać pod kątem zawartości, jak i ceny. Jeśli chcesz posiadać kompleksowe ubezpieczenie, pamiętaj o wykupieniu dodatków, np. wyposażenia mieszkania czy domu. Taka ochrona przyda się w razie pożaru, zalania czy kradzieży i kosztuje niewiele. A jeśli nie chcesz przepłacać za ten sam lub podobny produkt, sprawdź wysokość składki dla Twojej nieruchomości w naszym kalkulatorze polis mieszkaniowych. W 3 minuty porównasz ceny 18 towarzystw w 1 miejscu i znajdziesz najkorzystniejszą ofertę dla Twojej nieruchomości.

1. Ubezpieczenie od pożaru to przydatny i praktyczny element ubezpieczenia nieruchomości

2. Przed podpisaniem umowy należy się zorientować, jak dana firma ubezpieczeniowa definiuje to zjawisko i jakie są wyłączenia odpowiedzialności

3. Warto starannie dobrać sumę ubezpieczenia, ubezpieczając nie tylko mury i stałe elementy, ale również wyposażenie nieruchomości

4. Jednym z warunków przyznania odszkodowania za pożar jest regularne przeprowadzanie kontroli technicznych w nieruchomości