Cena ubezpieczenia OC - od czego zależy?

Sprawdź, ile Ty możesz zaoszczędzić porównując oferty w 7 minut.

Nikt nie lubi przepłacać, dlatego wysokość składki jest bardzo ważnym elementem branym przy kupnie OC. Niska składka OC może oznaczać oszczędność pieniędzy, które mogą zostać przeznaczone na inne potrzeby. Dlatego wielu kierowców stara się szukać najtańszych ofert na rynku. Jednak warto pamiętać, że na wysokość składki ma wiele różnych czynników.

Z tego artykułu dowiesz się, od czego zależy wysokość składki ubezpieczeniowej, co ma duży wpływ na cenę ubezpieczenia OC oraz gdzie szukać korzystnych ofert towarzystw ubezpieczeniowych.

Od czego zależy wysokość OC?

OC to ubezpieczenie obowiązkowe, które chroni przed ewentualnymi szkodami wyrządzonymi innym uczestnikom ruchu drogowego. Towarzystwa ubezpieczeniowe biorą pod uwagę różne czynniki, obliczając składkę OC, ponieważ chcą ustalić adekwatną cenę za polisę dla konkretnego klienta. Przede wszystkim oceniają ryzyko, które wiąże się z danym pojazdem i kierowcą.

Właśnie dlatego na wysokość składki będą miały wpływ następujące czynniki:

- Wartość samochodu, jego wiek, marka i model oraz pojemność silnika – są one uwzględniane, ponieważ droższe i nowsze auta są zazwyczaj bardziej wartościowe i dlatego stają się celem kradzieży.

- Historia kierowcy - odgrywa również znaczącą rolę. Towarzystwa sprawdzają, czy kierowca miał wcześniej jakiekolwiek wypadki lub wykroczenia drogowe. Osoby, które miały liczne stłuczki, są uznawane przez ubezpieczycieli, za większe ryzyko i dlatego mogą otrzymać wyższą składkę.

- Wiek kierowcy - również ma znaczenie, ponieważ młodzi kierowcy zaliczają się do grupy kierowców mniej doświadczonych oraz bardziej skłonnych do niebezpiecznych zachowań na drodze.

- Miejsce zamieszkania - jest brane pod uwagę, ponieważ niektóre obszary mogą być bardziej narażone na kradzieże lub kolizje.

- Liczba kierowców korzystających z samochodu - większa ilość kierowców może oznaczać również większą częstotliwość korzystania z samochodu oraz wyższą szansę na powstanie szkody.

Od czego zależy cena OC? Po pierwsze kierowca

Pierwszym z czynników, jaki ubezpieczyciel bierze pod uwagę jest profil kierowcy, który obejmuje:

- wiek,

- staż posiadania prawa jazdy,

- historię szkód,

- miejsce zamieszkania.

Wszystkie te czynniki są brane pod uwagę przez towarzystwo ubezpieczeniowe przy wyznaczaniu ceny OC. Z tego powodu nie da się jednoznacznie określić kosztów ubezpieczenia. To kwestia bardzo indywidualna.

Wysokość OC a wiek kierowcy

Wiek kierowcy jest jednym z kluczowych czynników, który wpływa na cenę ubezpieczenia OC. Młodzi kierowcy często są uważani za najbardziej ryzykowną grupę ze względu na brak doświadczenia i większą skłonność do popełniania błędów na drodze. Dlatego też ich ubezpieczenie może być znacznie droższe niż dla osób w starszym wieku i z większym doświadczeniem w ruchu drogowym. Statystyki pokazują, że młodzi kierowcy rzeczywiście są bardziej narażeni na wypadki i kolizje.

Jednak w miarę upływu czasu i nabierania przez kierowcę doświadczenia, koszt OC może ulegać zmniejszeniu. Osoby w wieku średnim i starszym, które nie miały w swojej historii kolizji lub innych szkód, mogą otrzymać dużo korzystniejsze stawki ubezpieczeniowe. Zazwyczaj wraz z wiekiem wzrasta również stopień poczucia odpowiedzialności. Statystyki pokazują, że różnica w cenie ubezpieczenia OC dla młodego i starszego kierowcy to nie tylko teoria. Tak wyglądała sytuacja w 2023 roku.

18-letni kierowca, który właśnie odebrał prawo jazdy i chce ubezpieczyć pierwszy pojazd, musiał liczyć się z wydatkiem rzędu 2018 zł. W przypadku bezszkodowej jazdy, kwota ta co roku będzie się nieco zmniejszać. Analiza pokazuje, że po przekroczeniu 30 lat, można osiągnąć cenę nieco powyżej 500 zł, która może utrzymać się do około 70. roku życia.

Starsi wiekiem kierowcy powyżej 75. roku życia bywają uważani przez niektórych ubezpieczycieli za osoby, które mają mniejszy refleks i powolne reakcje na sytuacje na drodze. Dlatego stawki za OC dla takich osób mogą znowu zaczynać wzrastać.

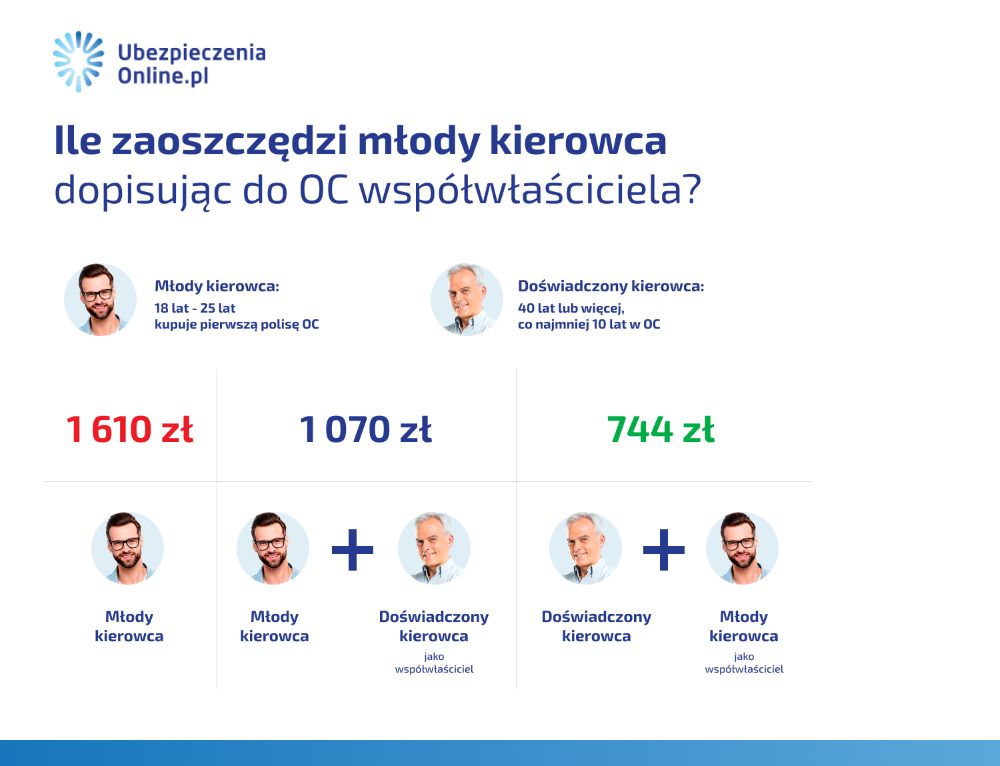

Co ważne, cenę ubezpieczenia dla młodego kierowcy można próbować obniżyć przez dopisanie do polisy drugiego, ale bardziej doświadczonego kierowcy, np. rodzica czy innego krewnego. Dzięki temu rozwiązaniu młody kierowca ma możliwość zaoszczędzenia na składce ubezpieczeniowej nawet całkiem sporej sumy. Ubezpieczyciele przychylnie patrzą na rozłożenie odpowiedzialności na większą liczbę kierowców.

Na przykładzie można zauważyć, że młody kierowca, zawierając samodzielnie polisę na OC auta, zapłaci 1610 zł. Jeśli do swojego ubezpieczenia dopisze osobę doświadczoną za kierownicą, to jego składka się obniży i wyniesie 1070 zł - oszczędza wówczas już 540 zł. Jeszcze lepiej sytuacja wygląda w przypadku, gdy doświadczony kierowca będzie głównym właścicielem, a młody kierowca współwłaścicielem. Cena za OC spada wówczas do 744 zł, przez co płaci on o połowę mniej za OC, oszczędzając tym 866 zł.

Przygotowaliśmy także przykładowe zestawienie cen OC dla róznych grup wiekowych. Zobacz, co proponują wybrani ubezpieczyciele kierowcy w wieku 18, 35 i 60 lat.

| TU | OC 18-latka | OC 35-latka | OC 60-latka |

| Trasti | 2 195 zł | 497 zł | 509 zł |

| Uniqa | 3735 zł | 565 zł | 619 zł |

| Benefia | 4851 zł | 647 zł | 622 zł |

*kalkulacje z dnia 29.02.2024

Wysokość OC a miejsce zamieszkania

Wysokość składki OC zależy również od miejsca zamieszkania właściciela pojazdu. Bardziej zaludnione regiony, takie jak duże miasta, mogą mieć wyższe stawki ubezpieczeniowe. Jest to spowodowane dużym prawdopodobieństwem wystąpienia kolizji ze względu na większe natężenie ruchu i pokaźniejszą liczbę pojazdów na drodze.

Ponadto w niektórych dzielnicach lub miastach zauważa się liczniejsze kradzieże aut, co również wpływa na podwyższenie składki. W mniejszych miejscowościach, gdzie ruch drogowy jest znacznie mniejszy, składki również zazwyczaj są niższe. Miejsce zamieszkania jest zatem jednym z kluczowych czynników, który ubezpieczyciele biorą pod uwagę przy ustalaniu ceny polisy OC.

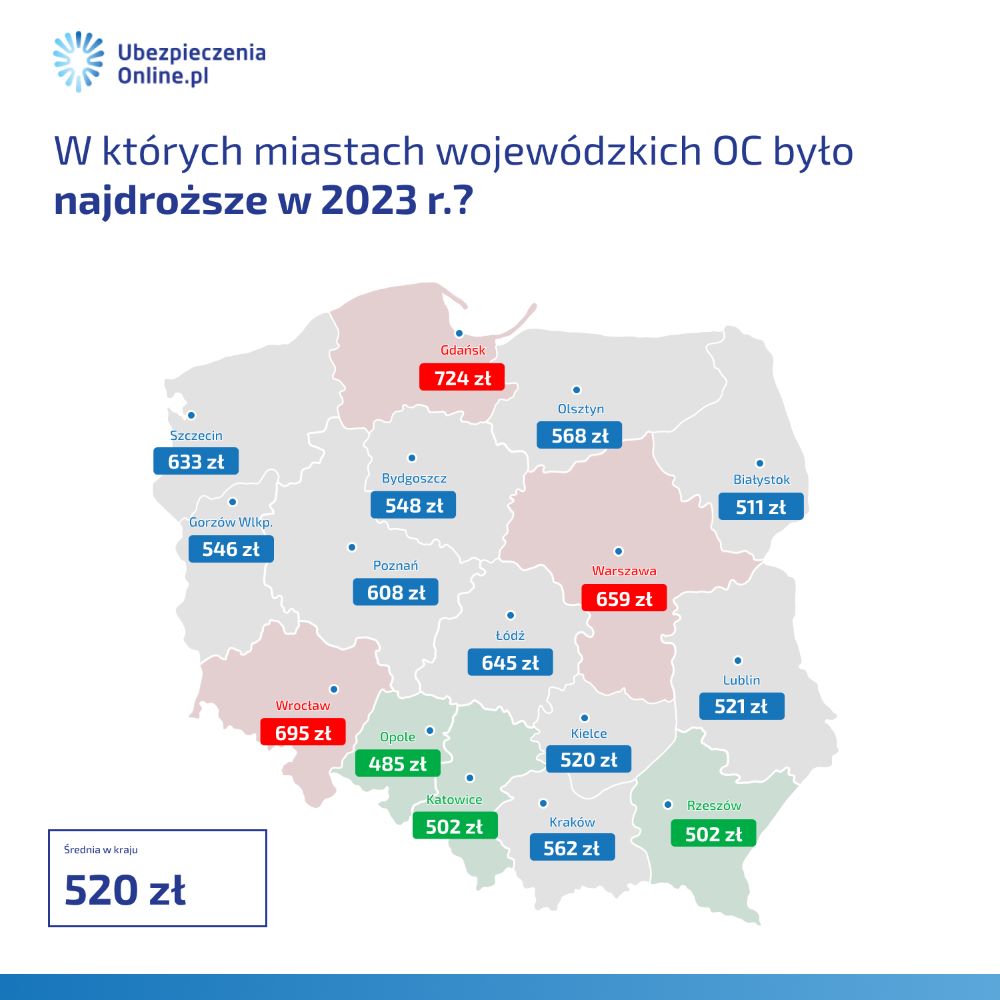

Według raportu przygotowanego przez rankomat.pl w 2023 roku miasta, w których stawki za OC były najwyższe to:

- na pierwszym miejscu Gdańsk, gdzie średnia za OC to 724 zł,

- na drugim miejscu znalazł się Wrocław z kwotą 695 zł,

- natomiast trzecie miejsce zajęła Warszawa – 659 zł.

Najtańsze OC zapłacili natomiast kierowcy z Opola, Katowic i Rzeszowa.

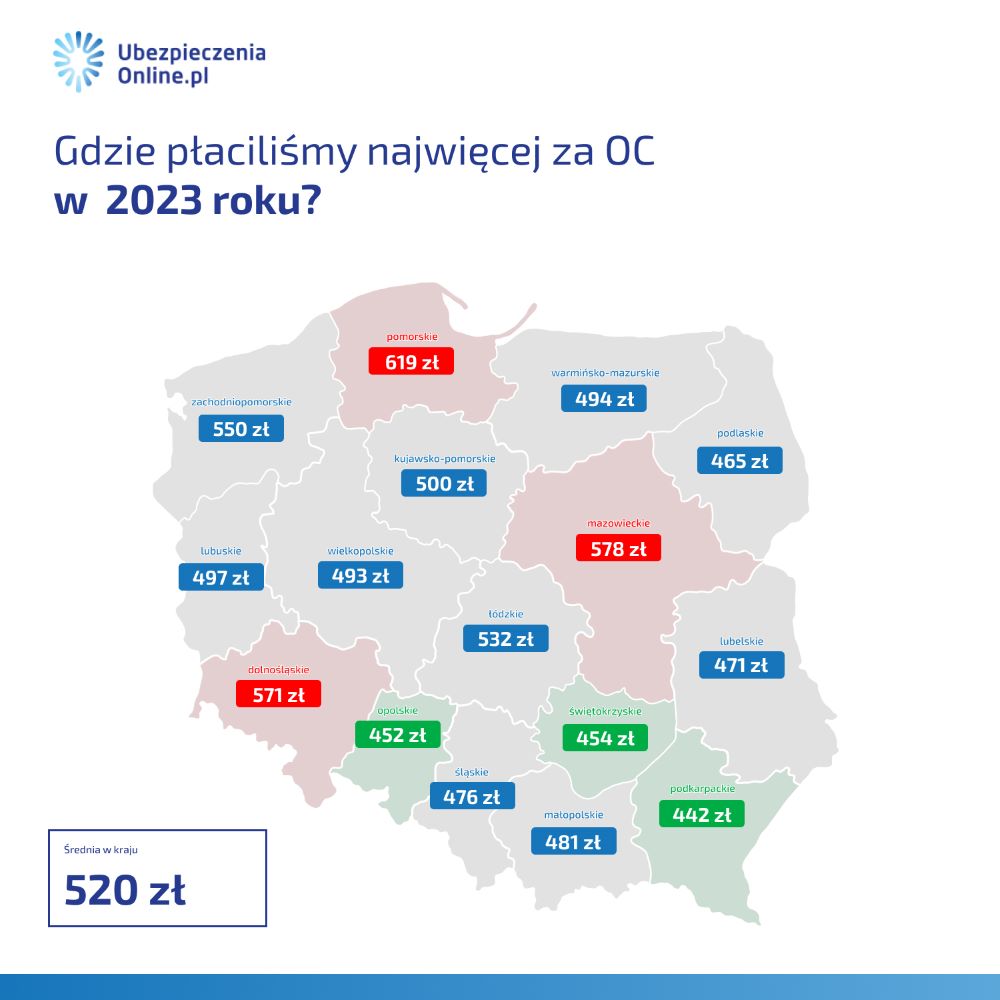

Podobnie sytuacja wygląda jeśli chodzi o całe województwa. I tak:

- na pierwszym miejscu znajduje się województwo pomorskie ze średnią cen 619 zł,

- następnie województwo mazowieckie – 578 zł,

- województwo dolnośląskie – 571 zł.

Najniższe OC zanotowały kolejno województwa:

- podkarpackie,

- opolskie,

- świętokrzyskie.

Z danych tych wynika, że najwyższe stawki OC obowiązują w województwach o wysokim stopniu zaludnienia, a co za tym idzie - o wysokiej wypadkowości z uwagi na dużą liczbę pojazdów poruszających się po drogach i na duże natężenie ruchu drogowego w regionie.

Zobaczmy, jak kształtuje się wysokość składki dla tego samego samochodu w kilku różnych miejscowościach.

| TU | Warszawa | Gorzów Wielkopolski | Rzeszów |

| Trasti | 542 zł | 502 zł | 446 zł |

| Link4 | 782 zł | 659 zł | 627 zł |

| BeeSafe | 803 zł | 767 zł | 666 zł |

*kalkulacja z dnia 29.02.2024

Od czego zależy cena OC? Po drugie samochód

Dane pojazdu są kolejnym istotnym czynnikiem wpływającym na wysokość składki OC. Oprócz wieku kierowcy czy jego miejsca zamieszkania wpływają na nią również parametry samochodu. Dane te obejmują m.in.:

- markę i model pojazdu,

- rocznik,

- pojemność silnika,

- wartość rynkową auta.

Wraz ze wzrostem wartości pojazdu składka OC również może szybować w górę. Dlatego dobrze jest wiedzieć, że posiadanie droższego, nowszego lub bardziej ekskluzywnego samochodu może skutkować droższym ubezpieczeniem. Ponadto im większa moc silnika, tym większe ryzyko wypadku, co przyczynia się również do podwyższenia kosztów ubezpieczenia.

Kolejnym czynnikiem, który ma znaczenie, jest rok produkcji pojazdu. Starsze samochody są zwykle tańsze do ubezpieczenia, ponieważ ich wartość rynkowa jest mniejsza, co oznacza niższe koszty naprawy w przypadku szkód. Rodzaj nadwozia, czyli np. hatchback, SUV lub sedan, również wpływa na cenę OC.

Decydując się na wybór samochodu, warto pamiętać, że wszystkie te parametry są brane pod uwagę przez ubezpieczycieli przy wyliczaniu ceny obowiązkowego ubezpieczenia.

Wysokość OC a pojemność silnika

Wysokość OC jest również uzależniona od pojemności silnika pojazdu. Jest to podyktowane znacznym ryzykiem związanym z wyższą mocą samochodu. Silniki o większej pojemności mogą rozwijać większe prędkości na drodze, co wpływa na potencjalnie ryzyko spowodowania kolizji.

W 2023 roku kierowcy samochodów z silnikami o pojemności do 1.0 l zapłacili najniższą składkę, która średnio wyniosła 427 zł. Od 1.1 l do 2.0 składka wzrosła tylko o 84 zł. Jednak powyżej pojemności 2.0 l ceny ubezpieczenia zwiększały się przekraczając pułap 600 złotych.

Ponadto większa pojemność silnika zwiększa ryzyko nadużycia, np. przekraczania prędkości, niebezpiecznego wyprzedzania lub agresywnej jazdy. W rezultacie ubezpieczyciele ustalają wyższe stawki dla pojazdów z większymi silnikami w celu zabezpieczenia się przed prawdobodobnymi wysokimi kosztami związanymi ze szkodami. Oto przykład wyliczenia dla różnych pojemności silnika.

| TU | poj. silnika do 1.0 m3 | poj. silnika do 2.0 m3 | poj. silnika pow. 2.0 m3 |

| Trasti | 434 zł | 472 zł | 494 zł |

| Balcia | 527 zł | 645 zł | 793 zł |

| Benefia | 527 zł | 635 zł | 722 zł |

*kalkulacja z dnia 29.02.2024

Wysokość OC a marka pojazdu

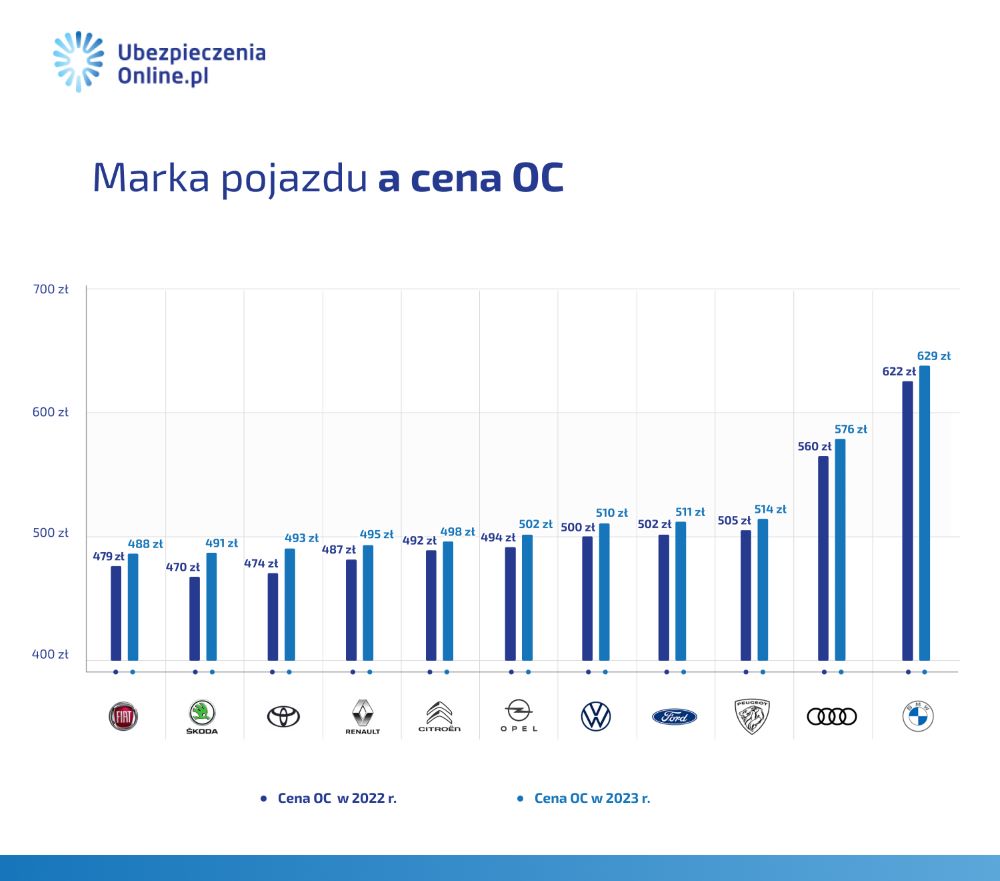

Czy w przypadku niektórych marek samochodów, koszty ubezpieczenia mogą być wyższe? Niestety tak. Istnieje wiele czynników, które wpływają na to, dlaczego niektóre marki aut mają droższe ubezpieczenia. Jednym z głównych jest cena części zamiennych. Jeśli dana marka samochodu jest droga lub ma trudno dostępne części do naprawy (ponieważ trzeba sprowadzać je z zagranicy), to ubezpieczyciele mogą podnieść stawki, aby pokryć ewentualne wysokie koszty z tym związane.

Ponadto niektóre marki są uważane za bardziej ryzykowne. Staystyki pokazują, że ubezpieczyciele także na ten aspekt zwracają uwagę. W przypadku popularnych marek takich jak Volkswagen, Ford czy Toyota, ubezpieczenie OC może być tańsze, ponieważ są to modne i powszechnie użytkowane pojazdy o optymalnych parametrach.

Są one również łatwiejsze w naprawie, gdyż części zamienne są łatwo dostępne i niedrogie. Z kolei marki samochodów luksusowych, takie jak BMW, Mercedes czy Audi, mogą generować wyższe koszty OC. Wynika to z faktu, że części zamienne są droższe, a tym samym koszt napraw jest wyższy. Ponadto luksusowe samochody są bardziej narażone na kradzież, co także wpływa na wysokość ich ubezpieczenia.

Według badań w 2023 roku marka Fiat, Skoda i Toyota miały najniższe ceny OC, w przedziale do 500 zł. Z kolei najwięcej musieli zapłacić właściciele marki BMW i Audi. Firmy ubezpieczeniowe uwzględniają różnice w ryzyku wystąpienia szkody, które zależnie są też właśnie od marki samochodu.

Oto przykład wyliczenia składki OC dla wybranych marek w kilku różnych towarzystwach.

| TU | Toyota | BMW | Audi |

| Trasti | 488 zł | 522 zł | 739 zł |

| Benefia | 685 zł | 771 zł | 1479 zł |

| BeeSafe |

754 zł |

814,12 zł | - |

* kalkulacja z dnia 29.02.2024

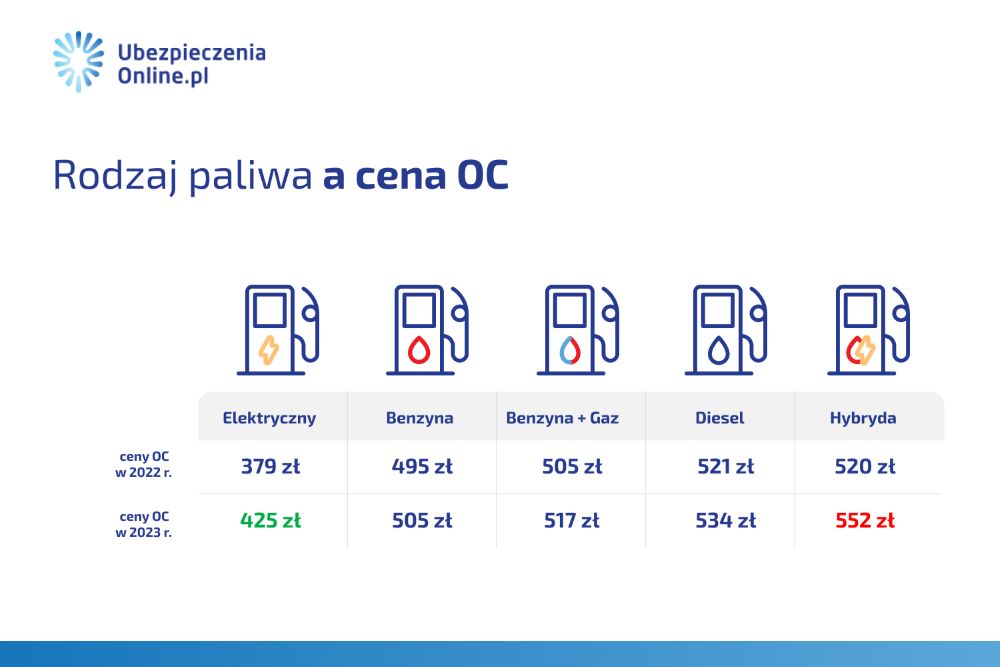

Wysokość OC a rodzaj paliwa

Wysokość składki OC może być również uzależniona od rodzaju paliwa, jakie jest używane w pojeździe. W przypadku niektórych firm ubezpieczeniowych, właściciele samochodów napędzanych benzyną mogą otrzymać niższą składkę OC niż tych z silnikiem diesla. Wynika to często z faktu, że diesle są ogólnie bardziej kosztowne w eksploatacji i wymagają droższych i częstszych napraw.

Motywacja ubezpieczycieli do zróżnicowania wysokości składki jest prosta - chcą zabezpieczyć się przed większymi stratami, które mogą wyniknąć z wypłaty odszkodowań za awarie czy uszkodzenia silnika z powodu korzystania z danego rodzaju paliwa. A co można powiedzieć o silnikach hybrydowych i elektrycznych?

Wysokość składki w takim wypadku może być nieco niższa w porównaniu do tradycyjnych silników spalinowych. Powodem jest fakt, że samochody z silnikami hybrydowymi i elektrycznymi są bardziej przyjazne dla środowiska i wymagają rzadszych napraw. Raport rankomatu wykazał, że kierowcy korzystający z samochodów z napędem elektrycznym płacą najmniej za OC, natomiast właściciele diesli ponoszą najwyższe koszty.

Różnice w cenie nie są zbyt duże, jednak warto wziąć pod uwagę, że rodzaj paliwa może również mieć wpływ na ostateczną cenę OC. Raport pokazał też, że ceny OC, jeśli brać pod uwagę typ paliwa, odnotowały spadek w 2023 roku w stosunku do roku poprzedniego.

Przygotowaliśmy również przykładową kalkulację pokazującą, na jakie ceny OC mogą obecnie liczyć właściciele z poszczególnymi rodzajami napędu.

| TU | Benzyna | Diesel | Elektryk |

| Trasti | 545 zł | 552 zł | 532 zł |

| Balcia | 729 zł | 767 zł | 671 zł |

| Benefia | 862 zł | 804 zł | 488 zł |

*kalkulacja z dnia 29.02.2024

Zmiany na rynku ubezpieczeń – jak to wpływa na ceny?

Na rynku ubezpieczeń samochodów można obserwować rozmaite zmiany, które mają czasami bardzo znaczący wpływ na ceny polis. W ostatnim czasie przyczyniła się do tego wysoka inflacja. Głównym powodem jest więc wzrost kosztów związanych z naprawą pojazdów lub zadośćuczynieniem za szkody.

Wzrost cen części zamiennych, pracochłonnych napraw czy wynajem samochodów zastępczych również spowodował konieczność podniesienia stawek ubezpieczeniowych. Oczywiście inflacja nie jest jedynym czynnikiem wpływającym na zmiany na rynku. Inne czynniki, takie jak:

- ryzyko kradzieży samochodów,

- liczba wypadków drogowych,

- koszty obsługi administracyjnej,

również mają istotny wpływ na kalkulację stawek ubezpieczeniowych.

Ze względu na bardzo szybko rozwijającą się branżę motoryzacyjną zauważalny jest wzrost liczby wypadków drogowych, a co za tym idzie kosztów związanych z naprawą uszkodzonych pojazdów. To sprawiło, że ubezpieczyciele muszą zwiększać swoje stawki, aby móc zrealizować likwidację szkód bez strat dla siebie. Ponadto zmiany w prawie dotyczące np. odszkodowań czy kar finansowych za brak ubezpieczenia również przyczyniły się do wzrostu kosztów OC.

Nie bez znaczenia jest też konkurencja rynkowa między firmami ubezpieczeniowymi. Im jest większa, tym bardziej ubezpieczyciele starają się przyciągnąć nowych klientów atrakcyjnymi ofertami. W rezultacie dochodzi do obniżenia cen polis OC, co pozytywnie wpływa na kieszenie kierowców.

Gdzie szukać korzystnego ubezpieczenia OC?

Jeśli szukasz korzystnego ubezpieczenia OC na samochód, istnieje kilka opcji, na które możesz się zdecydować. Jednym z najpopularniejszych i bardzo dobrych sposobów jest skorzystanie z porównywarek online, które umożliwiają porównanie ofert różnych towarzystw ubezpieczeniowych zaledwie w ciągu kilku minut. Dzięki nim możesz łatwo sprawdzić, jaka firma oferuje najkorzystniejsze warunki, zakres i stawki ubezpieczenia dla Twojego samochodu.

Kolejną opcją jest kalkulator ubezpieczeń, który posiada każda firma ubezpieczeniowa. Dzięki niemu masz możliwość szybko i łatwo sprawdzić ofertę danego towarzystwa ubezpieczeniowego i wybrać tę, która najlepiej odpowiada na Twoje potrzeby. Skorzystanie z kalkulatora pozwoli Ci zaoszczędzić czas i pieniądze. Nie są wówczas konieczne osobiste wizyty w biurach ubezpieczycieli.

Zobacz również: Ubezpieczenie nowego samochodu

Możesz także bezpośrednio skontaktować się w wybranym zakładem ubezpieczeń i dopytać o dostępną ofertę. Najlepiej jest skonsultować się z agentem ubezpieczeniowym, który przedstawi szczegółowe warunki różnych polis i pomoże wybrać tą najodpowiedniejszą. Niezależnie od tego, na które rozwiązanie się zdecydujesz, pamiętaj aby zawsze przed zawarciem umowy porównać różne oferty. Pozwoli Ci to znaleźć ubezpieczenie, które będzie zarówno korzystne pod względem finansowym, jak i będzie oferować odpowiednią ochronę dla Twojego samochodu.

- Wysokość składki zależy od wielu czynników, takich jak wiek i doświadczenie kierowcy, miejsce zamieszkania właściciela, marka i model samochodu, pojemność silnika, liczba przejechanych kilometrów, a także historii wypadków.

- Wiek ma duży wpływ na składkę, ponieważ młodzi kierowcy uważani są za bardziej ryzykownych i niedoświadczonych, co prowadzi do większej liczby wypadków w tej grupie wiekowej.

- Osoby mieszkające w dużych miastach mogą zapłacić więcej za polisę OC, niż te które mieszkają na wsi. Wynika to z faktu większego natężenia ruchu, a co za tym idzie kolizji.

- Wszystkie ważne czynniki są starannie analizowane przez towarzystwa ubezpieczeniowe, aby dokładnie oszacować ryzyko i ustalić odpowiednią składkę ubezpieczeniową dla klienta.

- Pamiętaj też, że na cenę OC auta wpływ ma obecna sytuacja na rynku np. inflacja lub większa liczba wypadków samochodowych.

- Aby znaleźć jak najlepsze ubezpieczenie OC, warto skorzystać z internetowych porównywarek lub kalkulatorów.

FAQ - najczęściej zadawane pytania o to, od czego zależy cena OC

-

Czy to, gdzie parkuję samochód, wpływa na cenę OC?

Tak, jeśli samochód jest parkowany na ulicy, na terenach publicznych, ubezpieczyciele mogą wymagać wyższej składki, ponieważ zachodzi większe ryzyko kradzieży lub uszkodzenia pojazdu. Jeśli natomiast samochód jest parkowany na prywatnym terenie, np. w garażu lub za ogrodzeniem, to składka może być niższa, ponieważ ryzyko szkody lub kradzieży jest znacznie mniejsze. Ponadto jeśli samochód jest parkowany w miejscach wykazanych jako niebezpieczne, na przykład w strefach o dużym nasileniu wandalizmu lub kradzieży, to na pewno ubezpieczyciel podwyższy cenę za ubezpieczenie.

-

Czy wysokość składki OC dla elektryka będzie niższa niż dla auta spalinowego?

Wysokość składki OC dla elektryka może być niższa niż dla auta spalinowego. Wynika to głównie ze względu na mniejsze ryzyko związane z użytkowaniem pojazdu elektrycznego. Koszty naprawy elektrycznych pojazdów mogą być niższe, ponieważ nie wymagają częstych napraw silnika i układu wydechowego.

-

Jak wyliczana jest składka ubezpieczeniowa?

Składka ubezpieczeniowa jest obliczana na podstawie wielu czynników. Pierwszym z nich jest ocena ryzyka, czyli badanie możliwości wystąpienia szkody objętej ubezpieczeniem. Im większe ryzyko, tym wyższa składka. Kolejnym czynnikiem jest wartość ubezpieczenia, czyli kwota, jaką otrzyma ubezpieczony w przypadku zaistnienia szkody. Im wyższa wartość ubezpieczenia, tym wyższa składka. Do oceny ryzyka zaliczają się: wiek ubezpieczonego, miejsce zamieszkania, sytuacja prywatna oraz dane pojazdu (marka, model, poj. silnika, rodzaj paliwa).

-

Co muszę zrobić, żeby uzyskać zniżki na OC?

Aby uzyskać zniżki na OC samochodu, trzeba przede wszystkim zachować dobrą historię. Im dłużej jeździsz bezwypadkowo, tym większe zniżki możesz otrzymać. Często ubezpieczyciele oferują większe zniżki właśnie dla tych, którzy przez wiele lat nie mieli żadnych wypadków, a co za tym idzie wypłaty odszkodowań z tego tytułu. Niektóre firmy ubezpieczeniowe udzielają także zniżki dla osób korzystających z dodatkowych usług, takich jak np. ubezpieczenie zdrowotne czy ubezpieczenie mieszkania. Ponad to zainstalowanie dodatkowych zabezpieczeń samochodu, takich jak alarm, immobilizer czy lokalizator GPS, pozwalają uzyskać lepszą cenę OC. Ubezpieczyciele uważają, że tego typu urządzenia zwiększają bezpieczeństwo pojazdu i zmniejszają ryzyko kradzieży.

-

Czy młody kierowca zawsze zapłaci więcej za ubezpieczenie OC?

Niestety młodzi kierowcy muszą zawsze liczyć się z wyższą ceną za ubezpieczenie OC. Dzieje się tak dlatego, że statystycznie są bardziej narażeni na wypadki drogowe, ze względu na brak doświadczenia za kierownicą oraz dlatego że podejmują bardziej ryzykowne decyzje za kierownicą. Często też popełniają błędy lub nie przestrzegają przepisów drogowych, co zwiększa ryzyko kolizji.