Jak wybrać ubezpieczenie zdrowotne za granicą na podróż?

- Kto powinien skorzystać z ubezpieczenia zdrowotnego na wyjazd?

- Ubezpieczenie zdrowotne za granicą – jak je wybrać?

- Czym jest ubezpieczenie zdrowotne?

- Dlaczego EKUZ nie wystarczy?

- Zakres ochrony w ubezpieczeniu zdrowotnym – na co można liczyć?

- Jaką sumę gwarantowaną ubezpieczenia zdrowotnego za granicą wybrać?

- Wyłączenia w ubezpieczeniu zdrowotne za granicą – kiedy ochrona nie zadziała?

- Ubezpieczenie na wyjazd do pracy za granicę – czy jest konieczne?

- Jak skorzystać z ubezpieczenia zdrowotnego w polisie turystycznej?

- Co jeszcze powinno zawierać ubezpieczenie turystyczne?

- Ile kosztuje ubezpieczenie zdrowotne za granicą i jak je kupić?

Ubezpieczenie zdrowotne zapewni pomoc w razie jakichkolwiek problemów ze zdrowiem, ale też w wielu innych sytuacjach. Będzie pomocne m.in. w razie konieczności skorzystania z transportu medycznego czy specjalistycznego transportu z powrotem do kraju. Jak wybrać ubezpieczenie zdrowotne? Na co zwrócić uwagę i ile to kosztuje? Wyjaśniamy.

Kto powinien skorzystać z ubezpieczenia zdrowotnego na wyjazd?

Odpowiedź na to pytanie jest prosta – każdy, kto chce zadbać o swoje bezpieczeństwo na czas wyjazdu.

Ubezpieczenie zapewnia wsparcie w niemal wszystkich kryzysowych sytuacjach za granicą. Jego zakres jest znacznie szerszy niż ten, który gwarantuje Europejska Karta Ubezpieczenia Zdrowotnego. Ochrona ubezpieczeniowa obejmuje nie tylko pokrycie kosztów leczenia, w tym w prywatnych placówkach, czy transport medyczny, ale też szereg innych elementów.

Z tego powodu – prywatne ubezpieczenie zdrowotne powinna wykupić każda osoba, która wybiera się za granicę, zarówno w turystycznie, jak i w celach zarobkowych.

Każdy, kto nie chce pokrywać wysokich kosztów, jakie może generować nieszczęśliwy wypadek poza granicami Polski, powinien zadbać o ochronę ubezpieczeniową i przed wyjazdem zakupić polisę.

Ubezpieczenie zdrowotne za granicą – jak je wybrać?

Ubezpieczenie zdrowotne (koszty leczenia – w skrócie KL) to najważniejszy, podstawowy element polisy turystycznej. Uchroni turystę przed koniecznością ponoszenia opłat za wizyty lekarskie, leki, czy badania odbyte poza granicami naszego kraju. Zapewni też szereg innych praktycznych świadczeń.

Dlaczego warto wykupić ubezpieczenie zdrowotne przed każdym wyjazdem? Przede wszystkim warto pamiętać, że:

-

Koszty leczenia za granicą są wysokie. Mogą być nawet kilkukrotnie wyższe niż w Polsce. W skrajnych przypadkach sprawia to, że zamiast miłych wspomnień, z podróży przywozimy... zadłużenie. Posiadając polisę turystyczną z ubezpieczeniem zdrowotnym, koszty te ponosi ubezpieczyciel.

-

Ubezpieczenie zdrowotne działa również w placówkach prywatnych. Oznacza to, że nawet w miejscach, w których ciężko o pomoc publicznej ochrony zdrowia, turysta posiadający ubezpieczenie zdrowotne nie musi martwić się o koszty.

-

Ubezpieczenie zdrowotne często jest jedynym sposobem, aby nie ponosić z własnej kieszeni kosztów pomocy medycznej udzielonej za granicą. Karta EKUZ działa tylko w określonych krajach i zakres jej działania jest znacznie ograniczony w stosunku do ubezpieczenia turystycznego.

Jak wybrać ubezpieczenie zdrowotne? Aby wybrać odpowiednie ubezpieczenie na podróż, w tym ubezpieczenie zdrowotne, warto przede wszystkim przeanalizować swoje potrzeby i sposób spędzania czasu na wyjeździe. Innej ochrony będzie potrzebował turysta, który zamierza wyłącznie spacerować i odpoczywać nad brzegiem morza, a innej amator sportów ekstremalnych.

Oferty ubezpieczycieli są dziś tak szerokie i dają możliwości tak zaawansowanej personalizacji, że każdy podróżnik bez trudu znajdzie propozycję dla siebie. Opcje dodatkowe w ramach polisy turystycznej są obecnie niezwykle szerokie.

Czym jest ubezpieczenie zdrowotne?

Ubezpieczenie zdrowotne to najistotniejszy element polisy turystycznej, opisywany na polisie jako KL. Zapewnia pomoc w sytuacji związanej z nagłym zachorowaniem. W każdej ofercie ubezpieczenie kosztów leczenia ma swoją określoną sumę gwarantowaną, czyli górną granicę odpowiedzialności ubezpieczyciela.

Zasadniczo czym wyższa suma gwarantowana kosztów leczenia, tym lepiej i bezpieczniej dla turysty. Suma ubezpieczenia to ten element, na który przy wyborze polisy trzeba zwrócić szczególną uwagę.

Pozostałe elementy polisy to m.in. koszty ratownictwa, NNW, OC i Assistance. W zakres ubezpieczenia mogą wchodzić też wybrane przez turystę dodatki do ubezpieczenia. Wszystkie te ryzyka ubezpieczeniowe również są ważne i aby czuć się w podróży w pełni bezpiecznie, warto wykupić ubezpieczenie o możliwie szerokim zakresie.

Jednak to właśnie koszty leczenia, jako element polisy turystycznej, uznawane są za szczególnie istotne. Dzieje się tak przede wszystkim dlatego, że wypadki wymagające interwencji lekarskiej na zagranicznych wyjazdach są stosunkowo częste, a koszty leczenia za granicą potrafią być naprawdę wysokie w porównaniu do polskich realiów.

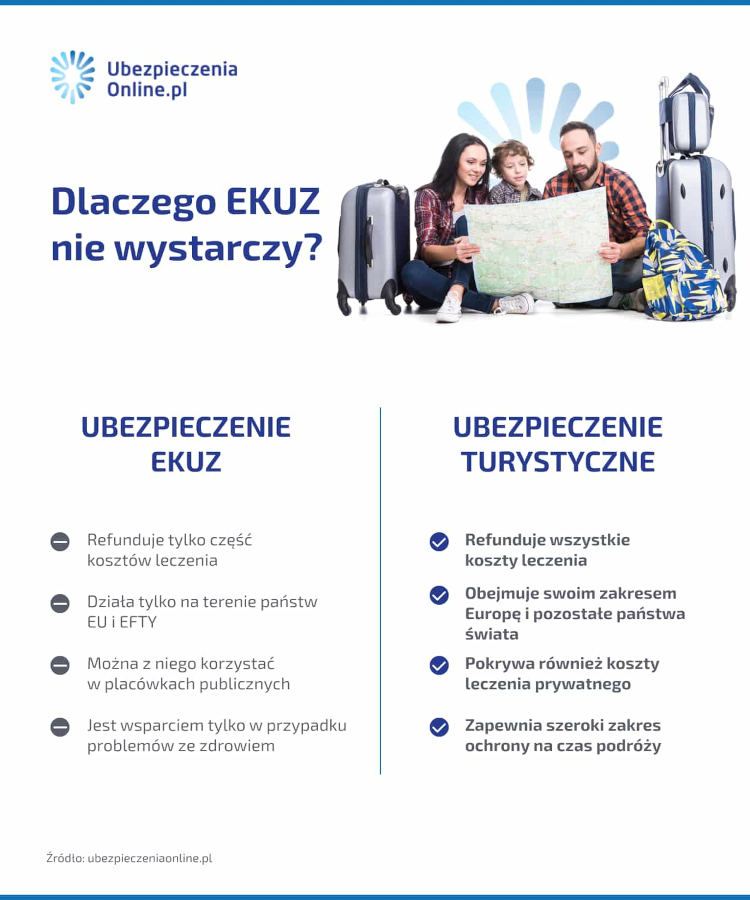

Dlaczego EKUZ nie wystarczy?

Wielu turystów uważa, że aby bezpiecznie podróżować wystarczy wyrobić bezpłatną kartę EKUZ – czyli Europejską Kartę Ubezpieczenia Zdrowotnego. Prawdą jest, że kartę warto mieć, tym bardziej że jest darmowa. Trzeba jednak wiedzieć, że zakres działania karty jest mocno ograniczony. Sama karta, nieuzupełniona odpowiednim ubezpieczeniem turystycznym, nie zapewni podróżnikowi pełnej ochrony. Dlaczego?

Karta nie refunduje między innymi kosztów takich jak:

-

Leczenie w placówkach prywatnych (tymczasem w niektórych krajach skorzystanie z prywatnej opieki stanowi najszybszą, o ile nie jedyną, szansę na uzyskanie pomocy, a dzień pobytu w takich miejscach może kosztować nawet kilka tysięcy złotych!).

-

Ratownictwo i poszukiwanie.

-

Leczenie stomatologiczne.

-

Koszty transportu medycznego z powrotem do kraju.

Trzeba też pamiętać, że karta EKUZ dla obywateli Polski przebywających za granicą działa na zasadach takich jak dla obywateli tego kraju. W skrócie: jeśli potrzebujemy pomocy na terenie np. Niemiec, posiadając wyłącznie kartę EKUZ, niemiecki system w kontekście świadczeń medycznych potraktuje nas jak swojego obywatela.

Jeśli więc za dane lekarstwa, badania czy środki medyczne obywatel tego kraju musi dopłacać lub wręcz całkowicie pokryć ich koszt, bo w danym państwie nie są refundowane, dopłacić będzie musiał również podróżnik.

Poniżej przedstawiamy zasady opieki zdrowotnej wynikającej z europejskiej karty ubezpieczenia zdrowotnego w kilku krajach, do których często podróżują Polacy.

|

Kraj |

Co zapewnia karta EKUZ? |

Czego nie zapewnia karta EKUZ – za to trzeba zapłacić? (przykłady) |

|

Włochy |

Niezbędna pomoc medyczna – lekarz decyduje o tym, czy faktycznie jest niezbędna, biorąc pod uwagę stan zdrowia i okres pobytu w kraju. Świadczeń udziela się na zasadach takich jak dla obywateli danego państwa i w takim samym zakresie. |

|

|

Hiszpania |

|

|

|

Niemcy |

|

|

|

Norwegia |

|

|

|

Holandia |

|

Trzeba też pamiętać, że jak sama nazwa wskazuje, Europejska Karta Ubezpieczenia Zdrowotnego działa wyłącznie w krajach Unii Europejskiej i państwach Europejskiego Stowarzyszenia Wolnego Handlu (EFTA).

Jej zakres terytorialny jest ograniczony. W przypadku podroży poza te regiony nie zapewni nam żadnej ochrony. Biorąc pod uwagę wszystkie te ograniczenia – zdecydowanie warto wykupić polisę turystyczną. Uwzględnia ona wszystkie te elementy, których nie pokrywa karta EKUZ i działa na terenie wskazanym przez podróżnika przy zakupie.

Przykład: Anna wyjechała do Niemiec. Przed wyjazdem nie wykupiła polisy turystycznej. Założyła, że w razie potrzeby skorzysta z ubezpieczenia zdrowotnego EKUZ. Trzeciego dnia pobytu nieszczęśliwie upadła, skręcając kostkę. Niestety w swoim niemieckim miejscu zamieszkania nie miała dostępu do publicznego szpitala i musiała skorzystać z usług kliniki prywatnej. Wówczas dowiedziała się, że pokrycie kosztów leczenia przez EKUZ jest niemożliwe w placówkach prywatnych. Całość opłat związanych z opatrzeniem skręcenia kostki, jak również szereg dodatkowych kosztów związanych z urazem, musiała pokryć z własnej kieszeni.

Przykład: Jakub wybrał się do Holandii. Wiedząc, że w razie problemów ze zdrowiem, ma możliwość skorzystania z karty EKUZ i uzyskania opieki medycznej na jej podstawie, uznał, że ubezpieczenie turystyczne jest zbędne. Niestety na terenie Holandii padł ofiarą wypadku samochodowego i doznał poważnych obrań wewnętrznych. Trafił do publicznego szpitala, gdzie udzielono mu bezpłatnej pomocy z karty EKUZ, jednak stan zdrowia Jakuba wymagał kontynuacji leczenia już w Polsce. Wówczas pacjent dowiedział się, że niezbędny będzie specjalistyczny transport, zorganizowany przez placówkę medyczną. Tego elementu EKUZ niestety nie pokrywa. Kosztami tego transportu, wynoszącymi kilkanaście tysięcy złotych, obciążono Jakuba.

Zakres ochrony w ubezpieczeniu zdrowotnym – na co można liczyć?

Zakres ochrony w ubezpieczeniu zdrowotnym jest szeroki – znacznie szerszy niż w przypadku EKUZ. Zwykle możesz liczyć na pokrycie opłat za świadczenia opieki medycznej takie jak:

- wizyty lekarskie – domowe i w gabinetach lekarskich,

- leczenie ambulatoryjne,

- koszty lekarstw i opatrunków i innych środków medycznych,

- konsultacje i porady lekarskie,

- zabiegi i operacje,

- badania,

- pobyt w szpitalu (koszty leczenia i wyżywienia),

- transport medyczny – kartką pogotowia ratunkowego lub specjalistycznym helikopterem.

- transport powrotny do kraju – ambulansem lub specjalistycznym samolotem,

To jednak nie wszystko. Ubezpieczenie zdrowotne zapewni turyści także szereg dodatkowych świadczeń, niewiązanych z leczeniem bezpośrednio, jednak niezbędnych z uwagi na konieczność przedłużonego pobytu za granicą. To między innymi:

- organizacja zakwaterowania i wyżywienia dla bliskich osób towarzyszących choremu turyście,

- organizacja przyjazdu i pobytu osób bliskich choremu na okres hospitalizacji,

- organizacja opieki nad małoletnimi towarzyszącymi choremu w podróży,

- Assistance, w tym m.in. wsparcie logistyczno-informacyjne, czy pomoc tłumacza.

Warto też wiedzieć, że zdarzają się oferty, w których w kosztach leczenia uwzględnione jest również ratownictwo – czyli pomoc ubezpieczyciela na wypadek konieczności organizacji akcji ratowniczych. Zwykle jednak jest to osobny element polisy z określoną indywidualnie sumą gwarantowaną.

Jaką sumę gwarantowaną ubezpieczenia zdrowotnego za granicą wybrać?

Sumy gwarantowane ubezpieczenia zdrowotnego, czyli kwoty maksymalne, do których odpowiada towarzystwo ubezpieczeniowe, różnią się w zależności od wybranej oferty. Dla turysty najbezpieczniej jest, gdy suma gwarantowana kosztów leczenia jest jak najwyższa. Warto zwrócić na nią uwagę, gdy kupujemy ubezpieczenie samodzielnie, jak również, gdy decydujemy się na ubezpieczenie z biura podróży.

Bardzo często oferty touroperatorów mają niestety niskie lub bardzo niskie sumy gwarantowane kosztów leczenia, które w razie jakichkolwiek problemów ze zdrowiem poza granicami Polski mogą nie wystarczyć.

Jaka więc powinna być suma gwarantowana kosztów leczenia, aby podróżnik mógł czuć się bezpiecznie?

-

Rekomendowana suma gwarantowana kosztów leczenia na wyjazd do krajów europejskich to 30 000 euro. Minimalna bezpieczna suma gwarantowana kosztów leczenia to 20 000 euro.

-

Rekomendowana suma gwarantowana kosztów leczenia na wyjazd poza Europę (Świat) to 60 000 euro. Minimalna bezpieczna suma gwarantowana kosztów leczenia to 50 000 euro.

Warto też wiedzieć, że istnieją kraje na świecie, które słyną z bardzo wysokich kosztów leczenia, nawet kilkunastokrotnie wyższych niż w Polsce. Do takich państwa zaliczamy m.in. Stany Zjednoczone, Australię lub Kanadę.

W przypadku tego typu destynacji ubezpieczyciele nierzadko oferują ubezpieczenie zdrowotne bez sumy gwarantowanej. Oznacza to, że towarzystwo może zrefundować wszystkie koszty leczenia, bez kwotowych limitów. W przypadku tych kierunków, wyjątkowo drogich pod kątem kosztów leczenia, może się to okazać najlepszym rozwiązaniem.

Poniżej podsumowanie dotyczące rekomendowanych sum gwarantowanych KL dla konkretnych kierunków podróży.

|

Kraje |

Rekomendowana suma gwarantowana kosztów leczenia |

|

Kraje na terytorium Europy |

30 000 EUR |

|

Kraje poza Europą (świat) |

60 000 EUR |

|

Stany Zjednoczone* |

min. 100 000 EUR lub bez limitu |

|

Japonia* |

min. 100 000 EUR lub bez limitu |

|

Australia* |

min. 100 000 EUR lub bez limitu |

|

Kraje Zatoki Perskiej ( Arabia Saudyjska, Bahrajn, Katar, Kuwejt, Oman i Zjednoczone Emiraty Arabskie)* |

min. 100 000 EUR lub bez limitu |

|

Kanada* |

min. 100 000 EUR lub bez limitu |

* kraje analizowane osobno ze względu na ponadprzeciętnie wysokie koszty opieki medycznej

Wyłączenia w ubezpieczeniu zdrowotne za granicą – kiedy ochrona nie zadziała?

Ubezpieczenie zdrowotne zapewni turyści pomoc w wielu sytuacjach, choć mogą oczywiście zdarzyć się wypadki, w których nie zadziała. W efekcie ubezpieczyciel umówi pokrycia kosztów leczenia. Każde towarzystwo ubezpieczeniowe określa takie przypadki indywidualnie, choć istnieje pewien katalog tego typu sytuacji wspólny dla większości towarzystw. Zaliczamy do niego:

- brak zgłoszenia problemów ze zdrowiem czy wypadku do centrum alarmowego ubezpieczyciela (zgłoszenie to podstawowy warunek, aby ubezpieczenie mogło zadziałać!),

- celowe działanie ubezpieczonego lub jego bliskich prowadzące do nieszczęśliwego zdarzenia powodującego konieczność leczenia,

- niezastosowanie się do zaleceń lekarza,

- rażące niedbalstwo,

- samobójstwa i próby samobójcze,

- działania sprzeczne z prawem,

- zabiegi i operacje plastyczne lub kosmetyczne,

- choroby psychiczne,

- korzystanie z niekonwencjonalnych metod leczenia,

- epidemie i pandemie,

- skażenia środowiska

- ataki terrorystyczne,

- odwyki,

- niezwolnienie lekarza z tajemnicy lekarskiej,

- zlekceważenie przeciwwskazań zdrowotnych do podróży,

- korzystnie z usług medycznych zbędnych w ocenie lekarza prowadzącego,

- choroby przenoszone drogą płciową,

- AIDS i HIV,

- choroby zdiagnozowane przed wyjazdem (w przypadku chorób przewlekłych konieczne jest dokupienie klauzuli chorób przewlekłych – z taką klauzulą polisa zadziała),

- wypadki na skutek uprawiania sportów wysokiego ryzyka lub ekstremalnych (w przypadku uprawiania sportów wysokiego ryzyka lub ekstremalnych konieczne jest dokupienie klauzuli chorób przewlekłych – z taką klauzulą polisa zadziała),

- wykonywanie pracy fizycznej (w przypadku wykonywania pracy fizycznej konieczne jest dokupienie klauzuli chorób przewlekłych – z taką klauzulą polisa zadziała).

Przykład 1:

Joanna w trakcie wakacji w Grecji zdecydowała się na kąpiel w niedozwolonym miejscu. Niestety w trakcie skoku z klifu do wody doznała złamania obojczyka i wstrząśnienia mózgu. Jako że do wypadku doszło na skutek działania sprzecznego z prawem – kąpiel w tym miejscu była niedozwolona, o czym wyraźnie informowała umieszczona na plaży tabliczka – ubezpieczyciel odmówił pokrycia kosztów leczenia.

Przykład 2:

Justyna w trakcie pobytu w Hiszpanii doznała nieszczęśliwego wypadku, na skutek którego złamała rękę. Trafiła do najbliższej hiszpańskiej placówki medycznej, gdzie udzielono jej pomocy. Justyna nie zgłosiła niestety swojego wypadku do centrum alarmowego ubezpieczyciela, a zamiast tego po kilku tygodniach od powrotu do Polski po prostu pisemnie zażądała od ubezpieczyciela zwrotu kosztów leczenia, nie załączając nawet rachunku ze szpitala. W takim przypadku ubezpieczyciel odmówił Justynie wypłaty świadczeń i pokrycia kosztów leczenia.

Przykład 3:

Dariusz od lat choruje na cukrzycę. Wybierając się na wycieczkę do Włoch, zakupił ubezpieczenie turystyczne, ale bez klauzuli chorób przewlekłych. Niestety w trakcie wycieczki, na skutek niewłaściwej diety, jego stan zdrowia gwałtownie się pogorszył. Towarzystwo ubezpieczeniowe – ze względu na brak wymaganej klauzuli w ubezpieczeniu Pana Dariusza – odmówiło pokrycia kosztów leczenia.

Ubezpieczenie na wyjazd do pracy za granicę – czy jest konieczne?

O ubezpieczeniu za granicę powinni pamiętać również Polacy, którzy wyjeżdżają w celach zarobkowych. Polisa do pracy za granicą obejmuje zdarzenia związane z wykonywaniem czynności zawodowych. Należy ubezpieczyć pracę fizyczną, ponieważ z natury jest bardziej ryzykowna. Nie ma tutaj znaczenia forma umowy – ubezpieczenie możemy wykupić również, gdy planujemy wykonywać tzw. pracę na czarno.

Polisa na pracę fizyczną to ochrona w zakresie kosztów leczenia nie tylko w razie zachorowania, ale też, co najważniejsze, obejmuje leczenie skutków wypadków przy pracy. Polisa taka może być odrębnym dokumentem lub stanowić klauzulę pracy fizycznej dokupowaną do klasycznej polisy turystycznej. Zwykle w jej zakres wchodzą: pokrycie kosztów leczenia za granicą, assistance i NNW.

Ubezpieczenie pracy to tylko pozornie zwykła polisa. Tak naprawdę to dokument, który potrafi oszczędzić ogromnych kosztów pracownikowi, ale nie tylko – nierzadko zapłata za horrendalnie wysokie koszty leczenia wymaga zaangażowania całej rodziny. Warto o nim pamiętać, także, gdy wyjeżdżamy do pracy na terenie Unii Europejskiej i w teorii w danym kraju możemy skorzystać z EKUZ. Nawet wówczas warto zapewnić sobie tę dodatkową ochronę.

Jak skorzystać z ubezpieczenia zdrowotnego w polisie turystycznej?

Skorzystanie z ubezpieczenia zdrowotnego za granicą nie jest na szczęście obarczone zbyt dużą liczbą formalności.

Pierwszym krokiem jest kontakt z centrum alarmowym ubezpieczyciela i zgłoszenie swoich problemów ze zdrowiem. Centrum takie działa 24/7. Doradca podpowie turyście, gdzie znajdzie szpital, przychodnię, klinikę lub konkretnego specjalistę, który w danym przypadku udzieli najlepszej pomocy. Będąc już w placówce medycznej, należy powołać się na posiadane ubezpieczenie, okazując je wraz z dowodem tożsamości. Następnie wystarczy już tylko oczekiwać na pomoc.

Oczywiście jeśli zgłoszenie do centrum alarmowego jest niemożliwe, bo np. turysta stracił przytomność, nie jest niezbędne. W takich przypadkach trzeba zadbać o zachowanie całej dokumentacji medycznej wraz z rachunkami i fakturami. To właśnie na podstawie tych dokumentów turysta będzie mógł ubiegać się o zwrot kosztów.

Bardzo często podróżnicy zastanawiają się, jak w praktyce wygląda kwestia płatności. Czy w zagranicznej placówce medycznej będą musieli ponieść koszty leczenia najpierw samodzielnie, a dopiero później ubiegać o ich zwrot od towarzystwa ubezpieczeniowego? Zwykle tak nie jest. Bardzo często ubezpieczyciele stosują tzw. rozliczenie bezgotówkowe.

Polega ono na tym, że konsultant centrum alarmowego wskazuje szpital, klinikę lub inną placówkę, z którą współpracuje ubezpieczyciel – i rozlicza się z nim bezpośrednio. Dzięki temu chorzy najczęściej nie muszą samodzielnie wykładać gotówki na leczenie i oczekiwać na jej zwrot.

Co jeszcze powinno zawierać ubezpieczenie turystyczne?

Poza kosztami leczenia polisa turystyczna powinna zawierać jeszcze kilka elementów. To przede wszystkim:

- Koszty ratownictwa. Dzięki kosztom ratownictwa, określanym również często jako koszty ratownictwa i poszukiwania, ubezpieczyciel pokryje wszystkie opłaty związane z prowadzonymi akcjami ratowniczymi.

- Ubezpieczenie następstw nieszczęśliwych wypadków. NNW zapewni podróżnikowi wypłatę odszkodowania, jeśli dozna uszczerbku na zdrowiu w trakcie zagranicznej podróży.

- Assistance. Zagwarantuje pomoc w wielu kryzysowych sytuacjach, jakie mogą mieć miejsce podczas wycieczek poza Polskę. Jego zakres różni się w zależności od wybranej oferty.

- OC w życiu prywatnym. To element ubezpieczenia bardzo przydatny, gdy turysta wyrządzi szkodę osobie trzeciej lub należącemu do niej mieniu. Ubezpieczyciel wypłaci takiej osobie odszkodowanie, a turysta nie będzie musiał ponosić kosztów z własnej kieszeni.

Obecnie towarzystwa ubezpieczeniowe oferują też szereg dodatków (rozszerzeń) do polisy turystycznej. Na niektóre z nich turysta może zdecydować się dla własnej wygody, inne są wręcz niezbędne dla uzyskania ochrony w konkretnych warunkach (sport, choroba przewlekła, spożywanie alkoholu). Do szczególnie chętnie wybieranych, należą rozszerzenia takie jak:

- Klauzula sportów ekstremalnych lub wysokiego ryzyka. To dodatek niezbędny dla wszystkich osób, które podczas zagranicznej podróży planują uprawiać sporty. Każdy ubezpieczyciel samodzielnie określa, które sporty uznaje za ekstremalne – ich spis znajdziemy w OWU. Jeśli nasza aktywność sportowa jest uznawana za wymagającą dodatkowej klauzuli, bezwzględnie powinniśmy wyposażyć w nią nasze ubezpieczenie. Tylko wówczas ubezpieczyciel udzieli niezbędnej pomocy i pokryje konieczne koszty.

- OC sportowe. Bardzo ciekawe rozszerzenie dla wszystkich sportowców. Dzięki OC sportowemu ubezpieczyciel przejmie koszty związane np. z uszkodzeniem sprzętu innej osoby lub spowodowania wypadku z jej udziałem.

- Ubezpieczenie bagażu. Zapewni wypłatę odszkodowania, gdy bagaż zostanie zniszczony, zgubiony lub skradziony. Ochronę bagażu warto dobrać do polisy zawsze, gdy zabieramy ze sobą cokolwiek cennego.

- Ubezpieczenie sprzętu sportowego. Podobnie jak w przypadku bagażu, chroni zniszczeniem, zgubieniem, czy kradzieżą.

- Klauzula alkoholowa. Dzięki klauzuli alkoholowej ubezpieczyciel pokryje koszty leczenia i wypłaci odszkodowanie z NNW, jeśli do nieszczęśliwego wypadku dojdzie pod wpływem alkoholu. Bardzo praktyczny dodatek, na który warto zdecydować się zawsze, gdy nie wykluczamy spożywania alkoholu podczas pobytu za granicą.

- Ubezpieczenie opóźnienia lub odwołania lotu. Bardzo praktyczny element, który zapewnia wypłatę określonej sumy pieniężnej na wypadek trudności związanych z lotem, w tym zwłaszcza opóźnienia lotu.

- Klauzula chorób przewlekłych. Niezbędna dla wszystkich osób, które chorują przewlekl (choroby przewlekłe to m.in. cukrzyca, padaczka, czy nowotwory). Brak takiej klauzuli w razie pogorszenia stanu zdrowia za granicą w związku z chorobą przewlekłą spowoduje uchylenie się od odpowiedzialności przez ubezpieczyciela. O klauzuli warto pamiętać zwłaszcza, gdy w podróż wybieramy się z osobami starszymi, które często cierpią na tego typu problemy ze zdrowiem.

Ile kosztuje ubezpieczenie zdrowotne za granicą i jak je kupić?

Zakup ubezpieczenia online, przy pomocy kalkulatora w naszym serwisie, jest bardzo prosty. Polisę można zakupić w pełni bezpiecznie i nie zajmuje to więcej niż kilka minut. Poniżej przygotowaliśmy instrukcję krok po kroku.

1.Wchodzimy do kalkulatora.

2. Zaznaczamy kontynent, który jest celem wyjazdu. Z listy rozwijanej wybieramy kraj, który planujemy odwiedzić.

3. Wybieramy cel podróży (jeśli planujemy w trakcie wycieczki uprawiać sporty ekstremalne, możemy zaznaczyć to już w tym miejscu, aby propozycje ubezpieczenia od razu były wyposażone we właściwą klauzulę).

4. Poniżej wskazujemy oczekiwany okres ubezpieczenia. Zwykle będzie to pierwszy i ostatni dzień podróży.

5. Podajemy liczbę osób, które będą objęte polisą. Wskazujemy, czy wszystkie te osoby przebywają aktualnie w Polsce oraz podajemy daty urodzenia wszystkich podróżników. Ważne: jeśli któraś z osób choruje przewlekle, zaznaczamy znajdujący się obok checkbox. Dzięki temu propozycje ubezpieczenia od razu będą wyposażone w klauzulę chorób przewlekłych.

7. Poniżej możemy wpisać nasz adres e-mail, na który otrzymamy wyliczenia (nie jest to obowiązkowe). Zaznaczamy checkboxy z wymaganymi zgodami i klikamy PORÓWNAJ OFERTY.

8. Oto nasze propozycje! Kalkulator wyświetla kilka lub kilkanaście różnych ofert. Klikając SZCZEGÓŁY OFERTY możemy poznać detale proponowanego ubezpieczenia, zapoznać się z Ogólnymi Warunkami Ubezpieczenia i kartą produktu.

9. Oferta wybrana? Czas na zakup! Wystarczy kliknąć KUP ONLINE, a w kolejnych oknach, przez które będzie prowadził nas system, uzupełnić dane osobowe podróżujących i adres e-mail. Zaznaczamy wymagane zgody i przechodzimy dalej.

10. Teraz nie pozostało nic innego jak opłacenie polisy – można to zrobić oczywiście przez Internet. Opłacona polisa w ciągu kilku minut przychodzi na wskazany adres e-mail... i już! Teraz dokument wystarczy tylko wydrukować, podpisać i zabrać ze sobą w podróż. To takie proste!

Polisa turystyczna to najpewniejszy – a często także jedyny – sposób, aby czuć się bezpiecznie za granicą. Polisa pokryje koszty leczenia w razie zachorowania, jak również zapewni turyście szereg innych świadczeń. Wszystko to za kilka złotych dziennie – dobre ubezpieczenie nie zrujnuje kieszeni podróżnika, a co ważne, można je zakupić wygodnie online, bez wychodzenia z domu. Nie warto ryzykować, to się zwyczajnie nie opłaca!

Magdalena Kajzer, specjalistka ds. ubezpieczeń turystycznych w ubezpieczeniaonline.pl

Poniżej przygotowaliśmy propozycje polis turystycznych do kilku krajów będących popularnymi kierunkami wśród Polaków – zarówno wakacyjnymi, jak i zarobkowymi. Ceny optymalnego ubezpieczenia, które zapewni optymalną ochronę, rozpoczynają się już od ok. 4,00 zł za jeden dzień ochrony.

|

Kraj |

TU |

Cel wyjazdu |

Zakres ubezpieczenia |

Cena za jeden dzień ochrony |

|

Hiszpania |

Europa Ubezpieczenia |

wypoczynek, zwiedzanie |

Koszty leczenia: 134 111 zł Ratownictwo: 22 352 zł NNW: 13 411 zł Sporty objęte polisą: 10 Sprzęt sportowy: 1 341 zł Zachorowanie COVID-19: ✓ |

4,00 zł |

|

Niemcy |

Generali |

praca fizyczna |

Koszty leczenia: 200 000 zł Ratownictwo: 200 000 zł OC: 50 000 zł NNW: 30 000 zł |

11,00 zł |

|

Grecja |

AXA Partners |

wypoczynek, zwiedzanie |

Koszty leczenia: 200 000 zł Ratownictwo: 200 000 zł NNW: 20 000 zł Sporty objęte polisą: 114 Zdarzenia pod wpływem alkoholu: ✓ Zachorowanie COVID-19: ✓ |

4,53 zł |

|

Turcja |

Nationale- Nederlanden |

wypoczynek, zwiedzanie |

Koszty leczenia: 150 000 zł NNW: 10 000 zł |

6,51 zł |

|

Tajlandia |

Wiener |

wypoczynek, zwiedzanie |

Koszty leczenia: 268 222 zł Ratownictwo: 268 222 zł OC: 111 759 zł NNW: 20 000 zł |

10,00 zł |

|

Stany Zjednoczone |

AXA Partners |

wypoczynek, zwiedzanie, praca fizyczna |

Koszty leczenia: 40 000 000 zł OC: 1 500 000 zł Bagaż: 6 000 zł |

39,86 zł |

-

Ubezpieczenie zdrowotne (koszty leczenia) to podstawowy element polisy turystycznej.

-

Przed każdą zagraniczną podróżą warto zakupić ubezpieczenie turystyczne – EKUZ w wielu przypadkach może nie wystarczyć.

-

Rekomendowana suma gwarantowana kosztów leczenia na wyjazd do krajów europejskich to 30 000 euro.

-

Rekomendowana suma gwarantowana kosztów leczenia na wyjazd poza Europę (Świat) to 60 000 euro.

-

Dobre ubezpieczenie podróżne i optymalną ochronę możemy mieć już za ok. 4,50 zł za jeden dzień.

Najczęściej zadawane pytania

-

Co to takiego ubezpieczenie zdrowotne za granicą?

Ubezpieczenie zdrowotne za granicą to podstawowy i najważniejszy element polisy turystycznej. Chroni turystę przed koniecznością ponoszenia z własnej kieszeni opłat za wizyty lekarskie, pobyt w szpitalu, badania i inne świadczenia medyczne. Zapewnia też szereg innych praktycznych świadczeń okołomedycznych. Dla bezpieczeństwa należy je wykupić również, gdy wyjeżdżamy do pracy za granicą.

-

Czy ubezpieczenie zdrowotne zastąpi EKUZ?

Ubezpieczenie zdrowotne może zastąpić kartę EKUZ, ponieważ jego zakres działania jest znacznie szerszy. Dysponując wyłącznie kartę EKUZ, zawsze warto wykupić ubezpieczenie, również jadąc do pracy za granicą.

-

Czy ubezpieczenie zdrowotne za granicą jest obowiązkowe?

Zasadniczo nie. Istnieje bardzo nieliczna grupa krajów, która bezwzględnie wymaga od podróżników posiadania ubezpieczenia. W trosce o własne bezpieczeństwo zawsze warto je jednak wykupić.

-

Czy można wykupić tylko ubezpieczenie zdrowotne?

Tak, teoretycznie jest to możliwe. W praktyce jednak w przypadku polisy turystycznej najwęższym oferowanym pakietem są koszty leczenia i NNW. Optymalne ubezpieczenie na podróż oprócz kosztów leczenia i NNW powinno jednak zawierać jeszcze co najmniej koszty ratownictwa i podstawowy Assistance.

-

Czy ubezpieczenie NFZ działa za granicą?

Za granicą ochronę zapewnia karta EKUZ – taka karta przysługuje każdemu, kto opłaca składki w polskim NFZ. Można ją wyrobić bezpłatnie, składając wniosek w oddziale NFZ. Trzeba jednak pamiętać, że karta nie zapewnia ochrony tak szerokiej jak polisa turystyczna – nie pokrywa np. kosztów opieki w prywatnych placówkach, czy leczenia stomatologicznego.

-

Czy polskie ubezpieczenie działa za granicą?

Tak. Polisę na wyjazd zagraniczny – turystyczny lub do pracy za granicą – najlepiej wykupić, przebywając jeszcze w Polsce.

-

Jak wyrobić EKUZ od ręki?

Aby otrzymać kartę od ręki, należy udać się po nią osobiście do swojego oddziału NFZ.