Stawki OC (tabela) - jak się kształtują w 2023?

Sprawdź, ile Ty możesz zaoszczędzić porównując oferty w 7 minut.

- Czym jest obowiązkowe ubezpieczenie samochodu?

- Jak miejsce zamieszkania kierowcy wpływa na cenę OC?

- Jak parametry samochodu wpływają na stawki OC? Tabela cen

- Jak wiek kierowcy wpływa na wysokość składki OC?

- Jak bardzo liczy się historia ubezpieczeniowa kierowcy?

- Jak można obniżyć składkę ubezpieczenia samochodu?

- Gdzie szukać korzystnej oferty OC auta?

OC, czyli ubezpieczenie odpowiedzialności cywilnej ma chronić osoby, które zostały poszkodowane w wypadku spowodowanym przez osobę ubezpieczoną. Najczęściej OC wykupowane jest na 12 miesięcy, dostępne są jednak również wersje krótkoterminowe, z których właściciele aut mogą skorzystać w określonych przypadkach. Trzeba pamiętać, że OC to ubezpieczenie pojazdu, a nie kierowcy.

Wysokość opłaty OC może być różna w poszczególnych towarzystwach, dlatego przed wyborem polisy zaleca się porównanie ofert. To, ile zapłaci właściciel samochodu zależy od kilku czynników: rodzaju pojazdu, miasta, w którym mieszka, a nawet stanu cywilnego. Ile zatem trzeba zapłacić za obowiązkowe ubezpieczenie pojazdu w 2023 roku?

Czym jest obowiązkowe ubezpieczenie samochodu?

Jednym z obowiązków, o którego dopełnieniu muszą pamiętać właściciele samochodów (również motocykli) jest wykupienie ubezpieczenia. Ubezpieczenie odpowiedzialności cywilnej, w skrócie OC, zapewnia ochronę przed finansowymi konsekwencjami zdarzeń, do których może dojść na drodze. Ubezpieczenie OC obowiązuje na terenie Polski, a także w krajach Unii Europejskiej. Jego zakres obejmuje szkody materialne oraz szkody osobowe. Co to dokładnie oznacza?

Jeśli kierowca spowoduje wypadek, w którym dojdzie do uszkodzenia innego pojazdu, ubezpieczyciel pokryje koszty naprawy. Jeżeli na skutek zdarzenia inny uczestnik ruchu zostanie poszkodowany, polisa pozwoli opłacić koszty leczenia, hospitalizacji, wypłaty odszkodowania. Wykupienie polisy OC to nie tylko ustawowy obowiązek każdego właściciela pojazdu mechanicznego, ale również sposób na zapewnienie sobie większego spokoju podczas przemieszczania się samochodem, czy motocyklem.

Trzeba pamiętać, że kolizje i wypadki mogą przytrafić się każdemu uczestnikowi ruchu drogowego. OC działa nie tylko podczas podróży, ale również zabezpiecza przed konsekwencjami zdarzeń, do których doszło podczas:

- wsiadania i wysiadania z pojazdu,

- zatrzymania,

- garażowania,

- postoju,

- załadunku i rozładunku.

Obowiązkowe ubezpieczenie samochodu OC oferują wszystkie towarzystwa ubezpieczeniowe. Można je zakupić w pakiecie, np.: OC, AC, Assistance, NNW lub zdecydować się tylko na polisę obowiązkową. Jeśli chcesz poznać cenę OC, możesz skorzystać z bezpłatnego kalkulatora OC i AC dostępnego w Internecie. Musisz jednak pamiętać, aby podać wszystkie wymaganie informacje. Dlaczego to takie ważne?

Na cenę OC wpływa wiele czynników, np.: parametry techniczne auta, czy historia ubezpieczenia właściciela pojazdu. Ubezpieczyciel weźmie pod uwagę:

- rodzaj i typ pojazdu;

- pojemność silnika;

- wiek samochodu;

- przebieg auta;

- sposób użytkowania oraz przechowywania samochodu;

- wiek kierowcy;

- stan cywilny właściciela;

- miejsce zamieszkania (województwo, wielkość miasta);

- liczbę dzieci;

- okres posiadania prawa jazdy;

- historię ubezpieczeniową właściciela;

- formę płatności (opłacenie polisy za cały rok lub płatność w ratach).

Na niższe składki mogą liczyć osoby z dłuższą historią bezszkodowej jazdy, większym doświadczeniem, którzy zdecydują się opłacić polisę w całości bez rozkładania na raty. Osoby będące w związkach małżeńskich, mające dzieci postrzegane są jako kierowcy mniej skłonni do ryzykownych zachowań, dlatego też cena OC może być i w tym przypadku niższa.

Jak miejsce zamieszkania kierowcy wpływa na cenę OC?

Cena polisy OC jest różna w poszczególnych województwach, a nawet miastach – zazwyczaj więcej zapłacą mieszkańcy dużych miejscowości. Różnice w cenie OC mogą wynosić nawet kilkaset złotych rocznie. Skąd się biorą? Wpływają na to statystyki, które pokazują, do ilu zdarzeń na drogach dochodzi w danym mieście. Na to z kolei ma wpływ liczba auta poruszających się po drogach danego regionu – można podejrzewać, że o szkodę łatwiej w miejscowości, gdzie jest dużo samochodów.

Jak czynnik ten kształtuje ceny OC w 2023 roku? Analizując ceny obowiązujące w III kwartale 2023 roku, można zauważyć 7% wzrostu cen w stosunku do analogicznego okresu z poprzedniego roku.

| Województwo z najwyższą średnią polisy OC | Miasto z najwyższą średnią polisy OC | Województwo z najniższą średnią polisy OC | Miasto z najwyższą średnią polisy OC |

| pomorskie 637 zł | Gdańsk 738 zł | podkarpackie 453 zł | Opole 487 zł |

| mazowieckie 604 zł | Wrocław 717 zł | opolskie 458 zł | Katowice 507 zł |

| dolnośląskie 587 zł | Warszawa 689 zł | świętokrzyskie 466 zł | Rzeszów 517 zł |

|

W województwie pomorskim trzeba zapłacić 40,6% więcej za OC niż w województwie podkarpackim. Różnica w cenie w najdroższym a najtańszym mieście wynosi 51,5%. |

|||

Województwo a stawki OC

W III kwartale 2023 roku za ubezpieczenie OC trzeba było zapłacić średnio 532 zł. Towarzystwa ubezpieczeniowe oferowały polisę OC w różnej kwocie, a różnice pomiędzy województwami było naprawdę spore. Mieszkańcy którego województwa mogli liczyć na najtańszą polisę OC? Najwięcej muszą zapłacić mieszkańcy na Pomorzu (średnia cena OC to 637 zł), a najmniej osoby zamieszkujące na terenie województwa podkarpackiego (średni koszt polisy to 453 zł).

Towarzystwa ubezpieczeniowe analizują wielkość zaludnienia, co pozwala oszacować ryzyko stłuczki. Jest ono na pewno większe w dużych miastach, dlatego to tam stawki OC będą najwyższe. Ubezpieczyciele korzystają również z przygotowanych przez Komendę Główną Policji statystyk i podsumowań ze zdarzeń, do których w ciągu roku doszło na polskich drogach - tłumaczy Stefania Stuglik, ekspert ds. ubezpieczeń komunikacyjnych.

| Województwo | Średni koszt zakupu polisy OC w III kwartale 2023 |

| pomorskie | 637 zł |

| mazowieckie | 604 zł |

| dolnośląskie | 587 zł |

| zachodniopomorskie | 565 zł |

| łódzkie | 561 zł |

| kujawsko-pomorskie | 514 zł |

| warmińsko-mazurskie | 508 zł |

| wielkopolskie | 508 zł |

| lubuskie | 503 zł |

| małopolskie | 493 zł |

| śląskie | 482 zł |

| lubelskie | 481 zł |

| podlaskie | 478 zł |

| świętokrzyskie | 466 zł |

| opolskie | 458 zł |

| podkarpackie | 453 zł |

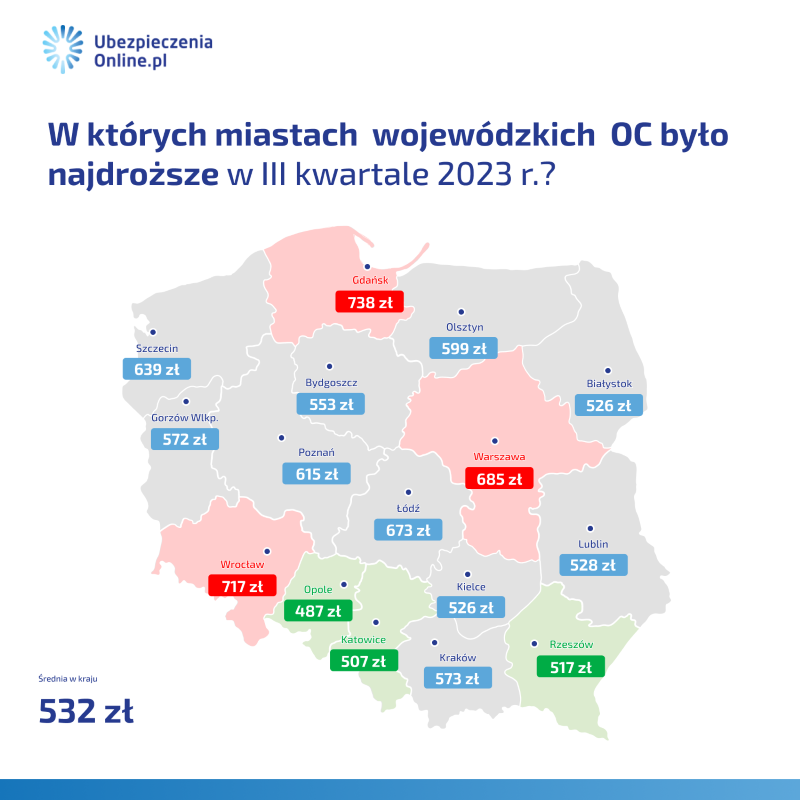

Miasto zamieszkania a stawki OC

Różnice w cenach za obowiązkowe ubezpieczenie samochodu (OC) są widoczne w poszczególnych miastach. Najwięcej na polisę wydali mieszkańcy Gdańska, Wrocławia i stolicy. Najmniej wydali na ubezpieczenie kierowcy z Opola, Rzeszowa, Katowic. Różnice w cenie polisy OC kupionej w Gdańsku, a tej nabytej w Opolu wynoszą aż 51,5% (porównując średnie ceny ubezpieczeń samochodowych OC). To naprawdę znacząca różnica. Co ciekawe, większe podwyżki w skali roku odnotowali mieszkańcy Opola (skok o 9,4%), w Gdańsku cena za ubezpieczenie OC wzrosła o 8,4%.

| Miasto | Średni koszt zakupu polisy OC w III kwartale 2023 |

| Gdańsk | 738 zł |

| Wrocław | 717 zł |

| Warszawa | 685 zł |

| Łódź | 673 zł |

| Szczecin | 639 zł |

| Poznań | 615 zł |

| Olsztyn | 599 zł |

| Kraków | 573 zł |

| Gorzów Wlkp. | 572 zł |

| Bydgoszcz | 553 zł |

| Lublin | 528 zł |

| Białystok | 526 zł |

| Kielce | 526 zł |

| Rzeszów | 517 zł |

| Katowice | 507 zł |

| Opole | 487 zł |

https://docs.google.com/document/d/1Si09umwxj-By_TokOBTQ7E_rrlFRFnlIdWJ9aYOZ290/edit

Oto jak prezentują się te zależności na mapie.

Jak parametry samochodu wpływają na stawki OC? Tabela cen

Na cenę OC wpływają również parametry samochodu, przede wszystkim pojemność silnika i marka pojazdu. Dlaczego? Na tej podstawie można oszacować, jak duże straty może spowodować samochód w razie kolizji. Oczywiste jest, że do najwięszych doprowadzi samochód o dużej pojemności silnika i masie, który może rozwijać spore prędkości.

Za samochód z większym silnikiem właściciel zapłaci nawet kilkaset złotych więcej niż w przypadku pojazdów z mniejszą pojemnością silnika. W III kwartale 2023 roku najwyższe stawki za ubezpieczenie auta obowiązywały kierowców poruszających się samochodami o pojemności silnika 5,1 litra i więcej. Właściciele aut z mniejszym silnikiem otrzymali ofertę OC o kilkaset złotych niższą. Przy wyliczaniu składki OC brana jest pod uwagę również marka.

Marka i model pojazdu a cena polisy OC

Ile kosztuje OC dla Fiata, Skody, BMW? I w tym przypadku różnice mogą być zaskakująco duże. Ubezpieczyciele biorą pod uwagę markę samochodu, ponieważ pozwala im to oszacować prawdopodobne ryzyko zaistnienia szkody i określenie wielkości takiej szkody. Pewne marki kojarzone są też z większą wypadkowością, a ich właściciele postrzegani są jako kierowcy brawurowi i często nieodpowiedzialni. To również decyduje o stawkach polisy OC. Kto musiał zapłacić najwięcej, a kto najmniej w 2023?

| Marka samochodu | Średnia cena za polisę OC |

| Fiat | 497 zł |

| Skoda | 502 zł |

| Toyota | 502 zł |

| Renault | 504 zł |

| Citroen | 509 zł |

| Opel | 515 zł |

| Ford | 518 zł |

| Volkswagen | 519 zł |

| Peugeot | 525 zł |

| Audi | 587 zł |

| BMW | 644 zł |

Pojemność silnika a OC

Kolejną składową, która decyduje o koszcie zakupu polisy OC, jest pojemność silnika. Najwyższe składki czekają na właścicieli samochodów z tymi największymi. Dlaczego? Jak zostało wspomniane, większa pojemność silnika to większe osiągi, szybkość i poważniejsze konsekwencje zdarzeń na drodze.

| Pojemność silnika | Średnia cena polisy OC |

| do 1 l | 438 zł |

| 1,1-2 l | 522 zł |

| 2,1-3 l | 621 zł |

|

3,1-4 l |

647 zł |

| 4,1-5 l | 639 zł |

| 5,1 i powyżej | 671 zł |

Rodzaj paliwa a OC

Koszt polisy OC zmienia się nie tylko w zależności od pojemności silnika, marki samochodu, jego przebiegu, ale również rodzaju paliwa, jakim jest napędzany. Jeśli chcesz ubezpieczyć samochód, musisz pamiętać, że także ten aspekt weźmie pod uwagę towarzystwo ubezpieczeniowe. I znowu kluczowe jest obliczenie prawdopodobnego ryzyka.

W III kwartale 2023 roku najmniej za OC zapłacili właściciele elektryków, a najwięcej kierowcy poruszający się hybrydami. Diesel uplasował się wyżej niż samochody na benzynę oraz gaz:

- średnia cena OC dla samochodu elektrycznego to 446 zł;

- dla auta napędzanego benzyną koszt polisy OC to 517 zł;

- dla samochodu z instalacją gazową cena OC wyniosła 528 zł;

- za diesla właściciele zapłacili średnio za OC 545 zł;

- koszt OC dla hybrydy to 564 zł.

Jak wiek kierowcy wpływa na wysokość składki OC?

Ustalając wysokość stawki za polisę OC, towarzystwa ubezpieczeniowe biorą pod uwagę nie tylko parametry samochodu, ale również dane kierowcy. Jedną z ważniejszych informacji jest wiek właściciela pojazdu. Ubezpieczyciel będzie chciał wiedzieć:

- jak długo kierowca ma prawo jazdy,

- jaki jest jego stan cywilny,

- czy ma dzieci.

Najniższe stawki przewidziane są dla doświadczonego kierowcy. Najwięcej zapłacą osoby młode (do 25 lat) – jest to tzw. zwyżka za wiek. Ubezpieczyciele uważają, że to najmłodsi i najmniej doświadczeni kierowcy stanowią największe zagrożenie. Według statystyk sprawcami kolizji i zdarzeń drogowych są najczęściej młodzi ludzie, dlatego ubezpieczyciele muszą przygotować się na ewentualną konieczność pokrycia kosztów napraw. Warto pamiętać, że z każdym bezszkodowym rokiem kierowca nabywa zniżki i wypracowuje sobie niższe OC (około 10%).

Jakie stawki OC płacą młodzi kierowcy?

Młodzi i niedoświadczeni kierowcy zapłacą więcej za polisę OC. Jak kształtują się ceny? Pani Agnieszka ma 23 lata, prawo jazdy posiada od 3 lat. Planuje zakupić OC, dlatego skorzystała z kalkulatora ubezpieczeń i wykonała symulację. Oto, co zaproponują ubezpieczyciele kierowcy bez dużego doświadczenia.

| Ubezpieczyciel | Wartość polisy OC |

| Beesafe | 840,93 zł |

| Trasti | 1121 zł |

| mtu24.pl | 1181 zł |

| Benefia | 1387 zł |

Warto zwrócić uwagę na to, że jest to jedynie obowiązkowe OC. Pani Agnieszka nie wzięła pod uwagę AC, assistance oraz NNW.

Jak bardzo liczy się historia ubezpieczeniowa kierowcy?

Historia ubezpieczeniowa kierowcy jest jednym z ważniejszych czynników, kóry wpływa na ostateczną cenę polisy OC. Oznacza to, że jeśli właściciel nie spowoduje przez kolejne lata żadnej stłuczki, nie doprowadzi do kolizji, może liczyć na niższe ubezpieczenie samochodu (zniżka za bezszkodową jazdę). I przeciwnie - dla kierowców, którzy mają na koncie różnego rodzaju zdarzenia, zostanie przygotowana dużo mniej atrakcyjna oferta OC.

Choć towarzystwo ubezpieczeniowe może nie być zainteresowane współpracą z kierowcą, który często doprowadza do szkody, nie może odmówić mu sprzedaży ubezpieczenia – ma jednak możliwość wywindowania stawki. Związane jest to z podwyższonym ryzykiem w przypadku takiego kierowcy - twierdzi Stefania Stuglik.

Zasada jest zatem prosta – im bezpieczniej jeździsz, tym lepszą ofertę OC możesz otrzymać. Liczy się każdy kolejny rok bez stłuczek. W takim razie pojawia się pytanie, po ilu latach można wypracować sobie maksymalną zniżkę na polisę? Kiedy kierowca otrzyma najniższą cenę ubezpieczenia OC? Tak naprawdę nie ma konkretnych przepisów regulujących tę kwestię. Towarzystwa ubezpieczeniowe mają tu dowolność, dlatego można spotkać się z różnym podejściem.

Warto porównywać oferty i szukać najkorzystniejszej. Dobrze jest również zastanowić się nad dodatkową usługą oferowaną przez TU, jaką jest tzw. ochrona zniżek. To gwarancja utrzymania wypracowanych zniżek nawet w przypadku spowodowania kolizji. Warunkiem jest przedłużenie OC u tego samego ubezpieczyciela. Nie każde TU daje jednak kierowcy taką możliwość.

Jak można obniżyć składkę ubezpieczenia samochodu?

Cena ubezpieczenia OC jest różna w poszczególnych towarzystwach, dlatego warto porównać oferty przed podjęciem ostatecznej decyzji. Można w tym celu korzystać z dostępnych kalkulatorów, dzięki którym szybko i wygodnie generuje się informacje o kosztach zakupu polisy w różnych TU.

Aby wypracować sobie zniżki, trzeba jeździć bezpiecznie i bezszkodowo. Jak zostało wspomniane, to sposób na otrzymanie atrakcyjnej oferty. Im dłużej kierowca posiada prawo jazdy, im dłużej jeździ i nie doprowadza do kolizji, tym przychylniej patrzą na niego ubezpieczyciele. Nie bez znaczenia jest też rodzaj samochodu, jakim się porusza. Na pewno nie warto rozpoczynać swojej przygody na drodze od zakupu samochodu z dużym silnikiem. Małe, zwinne auto miejskie to znacznie niższe wydatki – również na ubezpieczenie.

Co jeszcze może zrobić młody kierowca? Aby stawka OC była dla początkującego jak najkorzystniejsza, może on rozważyć ustanowienie współwłaśności. Oznacza to zniżki za bezszkodową jazdę bardziej doświadczonego kierowcy – to spora oszczędność, ponieważ osoby młode muszą liczyć się z dość wysokimi stawkami za obowiązkowe ubezpieczenie.

Gdzie szukać korzystnej oferty OC auta?

Jeśli szukasz korzytnej oferty ubezpieczenia OC, skorzystaj z kalkulatora. Podając najważniejsze informacje, uzyskasz kalkulacje i porównasz, jak kształtują się ceny polisy u różnych ubezpieczycieli. Sprawdziliśmy, jak w prosty sposób, szybko otrzymać ofertę i porownać koszt polisy w znanych TU.

| TU | OC | AC | ASS | NNW | CENA |

| Link 4 | x | - | x | - | 548,46 zł |

| Link4 | x | - | x | x | 574,36 zł |

| Beesafe | x | - | - | - | 602,57 zł |

| Benefia | x | - | - | - | 713 zł |

| Trasti | x | - | - | - | 817 zł |

| mtu24.pl | x | - | - | - | 867 zł |

Jeszcze inaczej stawki kształtowały się dla młodszego kierowcy.

| TU | OC | AC | ASS | NNW | CENA |

| Link 4 | x | - | x | - | 1487,68 zł |

| Link4 | x | - | x | x | 1513,58 zł |

| Uniqa | x | - | x | - | 1660 zł |

| Beesafe | x | - | - | - | 1966,75 zł |

| Trasti | x | - | - | - | 2059 zł |

Na kalkulacje online zdecydował się także kierowca po 60 roku życia. Jak ubezpieczyciele patrzą na kierowców z tak długim doświadczeniem?

| TU | OC | AC | ASS | NNW | CENA |

| Trasti | x | - | - | - | 444 zł |

| Uniqa | x | - | x | - | 480 zł |

| Benefia | x | - | - | - | 609 zł |

| Beesafe | x | - | - | - | 713,87 zł |

| Link4 | x | - | x | - | 723,02 zł |

Powyższe przykłady pokazują, jak zmienia się koszt ubezpieczenia dla tego samego samochodu, ale użytkowanego przez osoby o różnym wieku, pochodzące z większych czy mniejszych miast. Sprawdźmy teraz, ile za ubezpieczenie OC zapłaci ta sama osoba poruszająca się innymi samochodami.

Kalkulacja dla samochodu marki Skoda Octavia II kombi, 1.2 TSI, prod. 2012 rok (benzyna)

| TU | OC | AC | ASS | NNW | CENA |

| Trasti | x | - | x | - | 554 zł |

| TUZ | x | - | - | - | 630 zł |

| Uniqa | x | - | - | - | 683 zł |

| Beesafe | x | - | - | - | 711,16 zł |

| Benefia | x | - | - | x | 720 zł |

Kalkulacja dla samochodu marki Dodge Challenger, 3.6 V6 GT, prod. 2020 rok (benzyna)

| TU | OC | AC | ASS | NNW | CENA |

| Uniqa | x | - | x | - | 589 zł |

| Trasti | x | - | - | - | 763 zł |

| Benefia | x | - | - | - | 1093 zł |

| Beesafe | x | - | - | - | 1299,95 zł |

| Beesafe | x | - | - | x | 1329 zł |

Kalkulacja dla samochodu marki Audi A6, 3.0 TDI Quattro, prod. 2008 rok (diesel)

| TU | OC | AC | ASS | NNW | CENA |

| Trasti | x | - | - | - | 745 zł |

| Uniqa | x | - | x | - | 831 zł |

| TUZ | x | - | x | x | 846 zł |

| Link4 | x | - | x | - | 952,42 zł |

| Beesafe | x | - | - | - | 1014,85 zł |

Jak widać, wysokość składki OC to zmienna zależa od całego szeregu omówionych czynników, a różnice między poszczególnymi ofertami mogą wynieść od kilkudziesięciu do nawet kilku tysięcy złotych. Jeśli właśnie przymierzasz się do zakupu obowiązkowej polisy, sprawdź co towarzystwa zaproponują Ci za pośrednictwem porównywarki i wybierz ochronę skrojoną na swoje potrzeby.

- Ubezpiecznie OC samochodu jest obowiązkowe i regulowane prawnie.

- Poszczególne towarzystwa mogą zaproponować inne wysokości składek.

- Wyliczając wysokość OC ubezpieczyciel bierze pod uwagę wiek, stan cywilny, miejsce zamieszkania, a także dane dotyczące samochodu.

- Duże znaczenie ma bezszkodowa jazda, dzięki której kierowca zdobywa zniżki.

- W większych miastach stawki OC są zazwyczaj wyższe niż w małych miastach.

- Samochody, które mają większy silnik generują wyższe koszty (w tym większą składkę OC).

FAQ - najczęściej zadawane pytania o stawki OC w 2023 roku

-

Czy młody kierowca zawsze zapłaci za OC więcej niż starszy?

Istnieje tzw. zwyżka za wiek. Oznacza to, że młody i niedoświadczony kierowca zapłaci zazwyczaj więcej niż starszy i z doświadczeniem. Może się jednak zdarzyć, że starszy kierowca traci zniżki (jest sprawcą kolizji, stłuczek), do tego porusza się samochodem z dużym silnikiem i zapłaci równie wysoką stawkę. Trzeba pamiętać, że ostateczna wysokość polisy zależy od wielu składowych. Pod uwagę brany jest nie tylko wiek kierowcy, ale i typ samochodu, czy miasto, w którym ubezpieczający mieszka.

-

Czy stan cywilny i status rodzinny mogą wpływać na wysokość składki OC?

Tak, stan cywilny, status rodziny ma wpływ na wysokość stawki OC. Uznaje się, że osoby będące w związkach małżeńskich, mające dzieci są mniej skłonne do ryzykownych zachowań, a bezpieczeństwo jest dla nich bardzo ważne. To sprawia, że w takim przypadku TU oceni stopień ryzyka jako mniejszy.

-

Jakie maksymalne zniżki można wypracować za bezszkodową jazdę?

Najczęściej jest to 10% zniżki za każdy bezszkodowy rok jazdy. Maksymalny poziom to zazwyczaj 60%. Niektóre towarzystwa oferują również zniżkę 80%.

-

O ile może wzrosnąć składka OC po spowodowaniu kolizji?

Wszystko zależy od danego towarzystwa, a także od liczby kolizji. Inaczej będzie potraktowany kierowca, który spowodował jedną stłuczkę, a inaczej ten, który miał ich kilka w ciągu roku. Pod uwagę brany jest również wiek kierowcy. Młody właściciel pojazdu, który doprowadził do kolizji będzie potraktowany surowiej niż doświadczony kierowca z dłuższym stażem. Wzrost stawki OC po kolizji to zazwyczaj kilkaset złotych. W niektórych TU kierowca zapłaci podwójną stawkę w przypadku jednej szkody w ciągu roku i nawet potrójną w przypadku dwóch szkód!

-

Czy jeśli się przeprowadzę moje ubezpieczenie samochodu może być droższe?

Jednym z czynników wpływających na wysokość składki OC jest miejsce zamieszkania. W małych miastach stawki są zazwyczaj niższe niż w dużych aglomeracjach. W przypadku przeprowadzki należy liczyć się ze zmianą wysokości OC. Ubezpieczenie samochodu może wzrosnąć, ale także być niższe.