Wypowiedzenie polisy mieszkaniowej - wszystko, co powinieneś wiedzieć

- Pobierz bezpłatny wzór wypowiedzenia polisy mieszkaniowej

- Kiedy mogę wypowiedzieć umowę polisy mieszkaniowej?

- Jak działa wypowiedzenie polisy mieszkaniowej?

- Ile czasu na wypowiedzenie polisy mieszkaniowej?

- Czy polisa mieszkaniowa odnawia się automatycznie?

- Czy można zrezygnować z polisy mieszkaniowej?

- Gdzie kupię ubezpieczenie mieszkania i domu?

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Polisa mieszkaniowa to umowa, którą może wypowiedzieć zarówno ubezpieczyciel, jak i ubezpieczony przed terminem jej wygaśnięcia. Opisujemy okoliczności, w jakich mogą to zrobić obie strony oraz samą procedurę odstąpienia od umowy.

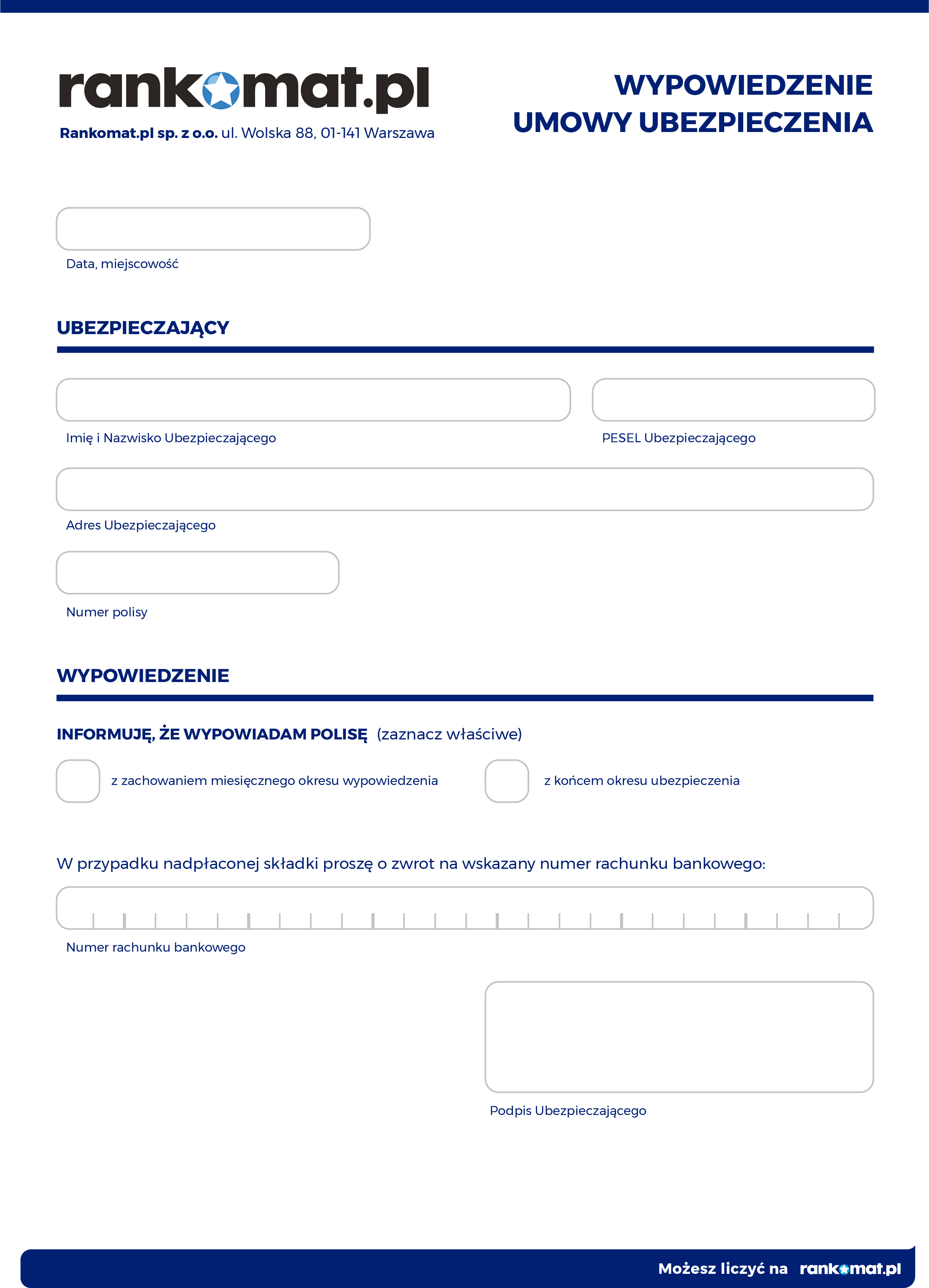

Pobierz bezpłatny wzór wypowiedzenia polisy mieszkaniowej

Poniżej załączamy do pobrania bezpłatny wzór wypowiedzenia polisy mieszkaniowej. Taki dokument jest dość zwięzły i ograniczony w treści, jednak są pewne elementy, które musi zawierać.

Z pewnością, musisz w nim podać swoje dane osobowe, czyli imię, nazwisko, PESEL oraz adres. Konieczne jest również wskazanie numeru polisy, która ma zostać wypowiedziana, a także terminu, w którym ma wygasnąć (miesięczne wypowiedzenie lub dzień zakończenia okresu ubezpieczenia, jeśli umowa może się automatycznie przedłużyć). W dokumencie warto zawrzeć również numer rachunku bankowego, na który ma zostać przelana niewykorzystana składka. Pamiętaj także o odpowiednim nagłówku, podaniu nazwy towarzystwa, ręcznym podpisie oraz wskazaniu miejsca i daty sporządzenia dokumentu.

Kiedy mogę wypowiedzieć umowę polisy mieszkaniowej?

Istnieje kilka ściśle określonych sytuacji, w których możemy zgodnie z prawem odstąpić od umowy polisowej:

1. W ciągu 30 dni od podpisania umowy

Jeśli podpisaliśmy umowę na dłużej, niż 6 miesięcy, możemy od niej odstąpić w terminie do 30 dni od złożenia podpisu. W takich okolicznościach nie musimy podawać przyczyn rezygnacji z ubezpieczenia. Ten przepis dotyczy osób prywatnych.

Firmy również mają prawo do odstąpienia od polisy bez podawania przyczyn. W tym przypadku obowiązuje jednak inny termin rezygnacji – do 7 dni od daty podpisania umowy.

2. Przy sprzedaży ubezpieczonej nieruchomości

Po sfinalizowaniu transakcji sprzedaży ubezpieczonej nieruchomości mamy prawo do odstąpienia od umowy polisowej. Jeśli tego nie zrobimy, prawa i obowiązki wynikające z polisy przechodzą na nowego właściciela domu lub mieszkania.

Umowę mają również prawo wypowiedzieć nabywca nieruchomości oraz sam ubezpieczyciel.

W OWU polisy mieszkaniowej mogą być obecne zapisy odnoszące się do sprzedaży przedmiotu ubezpieczenia w trakcie obowiązywania umowy i mają one pierwszeństwo przed ogólnymi zasadami. Oznacza to, że istnieją wyjątki od omówionej w tym podpunkcie zasady.

3. W przypadku zniszczenia ubezpieczonej nieruchomości

To logiczne, że w przypadku całkowitego zniszczenia przedmioty ubezpieczenia, mamy prawo wypowiedzieć polisę mieszkaniową, bo ta nie miałaby się do czego odnosić. Jest to możliwe, ale tylko wtedy, kiedy w OWU znajdują się zapisy regulujące tę konkretną kwestię.

Pamiętajmy, żeby zawsze wnikliwie czytać OWU polisy, ponieważ to tam, a nie w powszechnie obowiązujących przepisach, znajduje się większość kluczowych zasad dotyczących odstąpienia od umowy ubezpieczenia.

Jak działa wypowiedzenie polisy mieszkaniowej?

To, w jaki sposób możliwe jest wypowiedzenie danej polisy mieszkaniowej, zależy i od warunków wypowiedzenia zapisanych w Ogólnych Warunkach Ubezpieczenia (OWU), i od odgórnych przepisów. Co ważne, najczęściej decydująca jest jednak zawartość OWU.

Przez ubezpieczonego właściciela

Jeśli jesteś właścicielem ubezpieczonej nieruchomości, a polisę mieszkaniową wykupiłeś na co najmniej 6 miesięcy, zawsze możesz ją wypowiedzieć do pewnego momentu od podpisania umowy. Dla osób prywatnych termin ten wynosi 30 dni, dla przedsiębiorców 7 dni. W wypowiedzeniu nie musisz podawać przyczyny rezygnacji z ubezpieczenia.

Właściciel nieruchomości może wypowiedzieć polisę mieszkaniową również przy sprzedaży tejże nieruchomości, a także przed automatycznym przedłużeniem się umowy. Oba te przypadki opisujemy w dalszej części artykułu.

Przez ubezpieczonego lokatora (najemcę)

Polisy mieszkaniowe dla najemców (lokatorów) nieco różnią się od klasycznych ubezpieczeń nieruchomości. Przedmiotem ubezpieczenia jest tutaj głównie mienie ruchome oraz ewentualnie nakłady inwestycyjne (jeśli lokator remontował wynajmowany lokal). Takie produkty mogą też zawierać dodatki typu OC w życiu prywatnym czy Home Assistance. Ubezpieczenia dla najemców nie są więc ściśle przypisane do nieruchomości i dlatego łatwo można je przenieść na kolejny wynajmowany lokal. Wypowiedzenie polisy mieszkaniowej warto więc w takiej sytuacji dobrze przemyśleć. Jeśli chodzi o samą procedurę, to odbywa się ona praktycznie tak samo, jak w wyżej opisanym przypadku.

Przez towarzystwo ubezpieczeniowe

Nie tylko ubezpieczony może wypowiedzieć polisę mieszkaniową, ale też ubezpieczyciel. Towarzystwo może podjąć takie kroki w czterech konkretnych sytuacjach:

1. Kiedy ponosiło odpowiedzialność ubezpieczeniową przez opłaceniem składki przez ubezpieczonego, a ten ostatecznie nie przelał pieniędzy.

2. Gdy istnieją okoliczności, których towarzystwo nie było świadome w momencie podpisania umowy, a które w istotny sposób zwiększają ryzyko wystąpienia szkody.

3. Jeśli ubezpieczony uzyskał po szkodzie maksymalne odszkodowanie, czyli wyczerpane zostały sumy ubezpieczenia.

4. Gdy nieruchomość będąca przedmiotem ubezpieczenia zmieniła właściciela, np. została sprzedana lub przekazana w formie darowizny.

Ile czasu na wypowiedzenie polisy mieszkaniowej?

Wspomnieliśmy już, że polisę podpisaną na co najmniej 6 miesięcy osoba fizyczna może wypowiedzieć bez konsekwencji w terminie 30 dni, a przedsiębiorca w terminie 7 dni.

Polisa mieszkaniowa może też samoistnie przestać obowiązywać – wystarczy, że skończy się okres ubezpieczenia, a umowa nie zawiera klauzuli o automatycznym wypowiedzeniu.

Czy polisa mieszkaniowa odnawia się automatycznie?

Polisy mieszkaniowe najczęściej wykupuje się na rok, czasem na 2 lub 3 lata. Po upływie tego okresu umowę można przedłużyć w tym samym towarzystwie, skorzystać z konkurencyjnej oferty lub po prostu zrezygnować z dalszego ubezpieczenia.

Czasami w OWU umieszczane są zapisy o automatycznym przedłużeniu okresu ubezpieczenia, co jednak nie jest regułą. Jeśli twoje ubezpieczenie jest tak skonstruowane, towarzystwo musi przypomnieć ci o tym fakcie na co najmniej 15 dni przed wygaśnięciem umowy. Po otrzymaniu oficjalnej informacji od ubezpieczyciela będziesz miał 20 dni na złożenie wypowiedzenia. Jeśli zdecydujesz się kontynuować ubezpieczenie, nie musisz nic robić, a umowa automatycznie się przedłuży na kolejny rok.

Powinieneś mieć świadomość, że przy zapisie o automatycznym przedłużeniu umowy możesz wypowiedzieć ją na dwa sposoby:

1. Klasycznie, czyli wysyłając odpowiedni wniosek swojemu towarzystwu.

2. Za pośrednictwem nowego ubezpieczyciela, z którym właśnie podpisujesz umowę – wystarczy tylko go formalnie upoważnić do załatwienia wszystkich formalności w twoim imieniu.

Czy można zrezygnować z polisy mieszkaniowej?

Musisz wiedzieć, że każdą umowę, a więc również umowę ubezpieczeniową, można rozwiązać za porozumieniem stron. Towarzystwo jednak niekoniecznie może być tym zainteresowane, szczególnie jeśli będzie musiało zwrócić niewykorzystaną składkę.

Warto mieć też świadomość, że rozwiązanie umowy za porozumieniem stron nie jest tożsame z wypowiedzeniem tejże umowy – to dwie różne czynności prawne.

Nieruchomość zamieszkana

Dla właściciela użytkowanej nieruchomości rozwiązanie umowy polisowej za porozumieniem stron może być problematyczne, bo towarzystwo nie ma interesu w oddaniu niewykorzystanej składki. W trakcie trwania okresu ubezpieczenia można jednak np. poszerzyć zakres ochrony o dodatkowe ryzyka czy zmienić sumy ubezpieczenia. W momencie, w którym planujesz rozbudowę, przebudowę, nadbudowę albo po prostu remont generalny, możesz spróbować przemianować ubezpieczenie na polisę dla domu w budowie.

Dom w budowie

Przedmiotem ubezpieczenia z polisy mieszkaniowej może być też nieruchomość w budowie, czyli inwestycja budowlana. Objęcie jej ochroną jest możliwe już na pierwszym etapie prac. Takie ubezpieczenie ma uproszczoną formę i dotyczy głównie murów oraz elementów stałych, a ruchomości, czyli głównie materiały budowlane i narzędzia, można włączyć w ochronę dopiero w momencie, w którym budynek będzie w stanie surowym zamkniętym.

Wiadomo, że trudno jest dokładnie obliczyć, kiedy zakończy się budowa i budynek zostanie oddany do użytkowania (formalnie to ten właśnie moment finalizuje budowę). Polisę dla domu w budowie kupuje się najczęściej na rok. W momencie, w którym prace się zakończą, a ubezpieczenie będzie trwało, możliwe są dwa scenariusze:

1. Rozwiązanie umowy za porozumieniem stron lub w oparciu o zapisy OWU – wówczas towarzystwo wypłaca niewykorzystaną składkę.

2. Przemianowanie polisy dla domu w budowie na standardowe ubezpieczenie nieruchomości, co zapewne będzie wiązało się z poszerzeniem zakresu ochrony, a w konsekwencji również ze zwiększeniem składki.

Z przemianowaniem polisy dla standardową towarzystwo nie powinno mieć problemu – nadal będzie miało klienta, a na podwyższonej składce dodatkowo zarobi. Kłopot może się pojawić w drugim z opisanych scenariuszy. W najgorszym wypadku ubezpieczony straci niewykorzystaną składkę.

Dom i mieszkanie na kredyt

Przypomnijmy, że banki standardowo uzależniają udzielenie kredytu hipotecznego m. in. od wykupienia polisy mieszkaniowej, a jej koszt przerzucają na kredytobiorcę. Pożyczkodawcy wymagają nabycia podstawowego zakresu ubezpieczenia, czyli ochrony murów przed pożarem i innymi zdarzeniami losowymi. Taką polisę często można kupić w banku, ale nie jest to konieczne – równie dobrze możesz zakupić ją np. za pomocą kalkulatora ubezpieczeń, do podstawy dobrać wybrane rozszerzenia, a ubezpieczenie scedować na bank w oparciu o prostą procedurę.

Ubezpieczenie kredytowanej nieruchomości musi obowiązywać bez przerwy aż do spłacenia całej pożyczki. Całkowite zrezygnowanie z polisy nie jest więc możliwe. W trakcie spłacania kredytu można jednak zmienić towarzystwo czy wariant polisy, np. poprzez nieprzedłużenie umowy z dotychczasowym ubezpieczycielem i podpisanie jej z innym. Konieczne jest jednak zapewnienie ciągłości ubezpieczenia, bo tego wymaga bank. Okresy ubezpieczeniowe muszą się więc zazębiać.

Wyposażenie

Ubezpieczenie samego wyposażenia domu lub mieszkania możliwe jest tylko z polisy dla najemców, gdzie pomija się mury i elementy stałe, skupiając się na ochronie ruchomości (ewentualnie też nakładów inwestycyjnych). Jeśli najemca kończy wynajmować jeden lokal, żeby przeprowadzić się do kolejnego, niekoniecznie musi w ogóle rezygnować z polisy mieszkaniowej, ponieważ ta jest przypisana bardziej do osoby (OC najemcy) oraz do przedmiotów, które lokator i tak ze sobą zabiera.

Ogólnie procedura rezygnacji z polisy mieszkaniowej dla najemcy jest taka sama, jak w przypadku rezygnacji przez właściciela nieruchomości.

Gdzie kupię ubezpieczenie mieszkania i domu?

Polisę mieszkaniową najlepiej kupić online, np. za pomocą kalkulatora ubezpieczeń. W ten sposób można nabyć produkt o dowolnych parametrach, dopasowany do indywidualnych potrzeb i specyfiki nieruchomości. Online dostępne są polisy dla domu, mieszkania oraz nieruchomości w budowie, zarówno w wariancie od ryzyk nazwanych, jak i od ryzyk wszystkich (All Risks). W ten sposób możesz również kupić polisę dla wynajmowanego lokalu i jeśli jesteś wynajmującym, i jeśli jesteś najemcą.

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Kalkulator ubezpieczeń z jednej strony upraszcza samą procedurę zakupu polisy mieszkaniowej, z drugiej daje możliwość szybkiego porównania ze sobą co najmniej kilkunastu konkurencyjnych ofert, dzięki czemu możliwa jest oszczędność rzędu kilkuset złotych w skali roku. Musisz wiedzieć, że konkretny produkt ubezpieczeniowy, czyli polisa o wybranych parametrach dla danej nieruchomości, w każdym towarzystwie ma nieco inną cenę i nie chodzi tutaj o różnice rzędu kilku złotych – zdecydowanie częściej jest to kilkadziesiąt złotych bądź kilkaset.

FAQ - Najczęściej zadawane pytania o wypowiedzenie ubezpieczenia mieszkania

-

Czy można zrezygnować z polisy nieruchomości?

Jeśli polisa została wykupiona na co najmniej 6 miesięcy, ubezpieczony będący osobą fizyczną może ją wypowiedzieć z terminie 30 dni od zawarcia umowy. Przedsiębiorca ma na to tylko 7 dni. W obu przypadkach nie ma konieczności podawania przyczyny wypowiedzenia.

-

Kiedy powinno się złożyć wypowiedzenie?

Jeśli polisa jest wykupiona na co najmniej 6 miesięcy, zawsze można ją wypowiedzieć albo do 30 dnia od jej podpisania (osoba fizyczna), albo do 7 dnia (przedsiębiorca). Jeśli ubezpieczenie ma się automatycznie przedłużyć, ubezpieczyciel musi o tym powiadomić klienta najpóźniej 15 dni przed końcem okresu ochrony, a klient ma 20 dni na złożenie wypowiedzenia.

-

Jak złożyć wypowiedzenie online?

Polisę mieszkaniową można wypowiedzieć online na dwa sposoby: albo drogą mailową, albo poprzez specjalny formularz. Szczegółowe informacje na temat formalności związanych z wypowiedzeniem powinny znajdować się w OWU polisy, a także na oficjalnej stronie towarzystwa.

-

Jak wypowiedzieć polisę mieszkaniową kupioną w porównywarce?

Sposób zakupu polisy mieszkaniowej nie ma znaczenia w kontekście procedury jej wypowiedzenia. Bez względu na to, czy kupiło się ubezpieczenie przez porównywarkę, czy w inny sposób, wypowiedzenie składa się w oparciu o identyczną procedurę, a szczegółowe informacje na jej temat znajdują się w OWU posiadanego produktu.

-

Co napisać w wypowiedzeniu polisy mieszkaniowej?

Wypowiedzenie polisy mieszkaniowej musi zawierać dane osobowe ubezpieczonego, adres nieruchomości, numer polisy, datę i miejsce sporządzenia dokumentu, odpowiedni nagłówek, termin wypowiedzenia oraz ewentualnie powód złożenia wniosku. Wypowiedzenie bez podawania powodu jest możliwe do 30 dnia od zakupu polisy (przedsiębiorcy mają tylko 7 dni), o ile okres ubezpieczenia to minimum pół roku.

-

Co z polisą mieszkaniową po sprzedaży ubezpieczonej nieruchomości?

Jeśli ubezpieczona nieruchomość zostanie sprzedana, polisę mieszkaniową mogą wypowiedzieć: sprzedający, kupujący oraz samo towarzystwo. Przy braku wypowiedzenia ubezpieczenie automatycznie przechodzi na nowego właściciela, o ile inaczej nie stanowią zapisy OWU.