Brak OC? Sprawdź, jak odwołać się od kary!

Sprawdź, ile Ty możesz zaoszczędzić porównując oferty w 7 minut.

- Ile wynosi kara za brak ubezpieczenia OC w 2024 roku?

- Kiedy najczęściej dochodzi do przerwy w ciągłości ubezpieczenia?

- Co zrobić, jeśli dostaniesz wezwanie z UFG z karą za brak OC?

- Jak odwołać się od kary za brak ubezpieczenia OC?

- Jak zapłacić karę za brak OC?

- Jak uniknąć kary za brak ubezpieczenia OC?

- Czy UFG zawsze nalicza karę za brak ubezpieczenia OC?

- Czy może dojść do przedawnienia kary za brak OC?

- Co jeszcze grozi kierowcy poza karą za brak OC od UFG?

- Dlaczego kierowcy decydują się na jazdę bez ważnego OC?

Otrzymanie wezwania do zapłaty kary za brak OC może być sporym zaskoczeniem, zwłaszcza jeśli sumiennie opłacasz składki i masz pewność, że w Twoim przypadku nie doszło do przerwania ciągłości ubezpieczenia. Dowiedz się, jak postępować w takiej sytuacji i kiedy warto złożyć odwołanie do UFG.

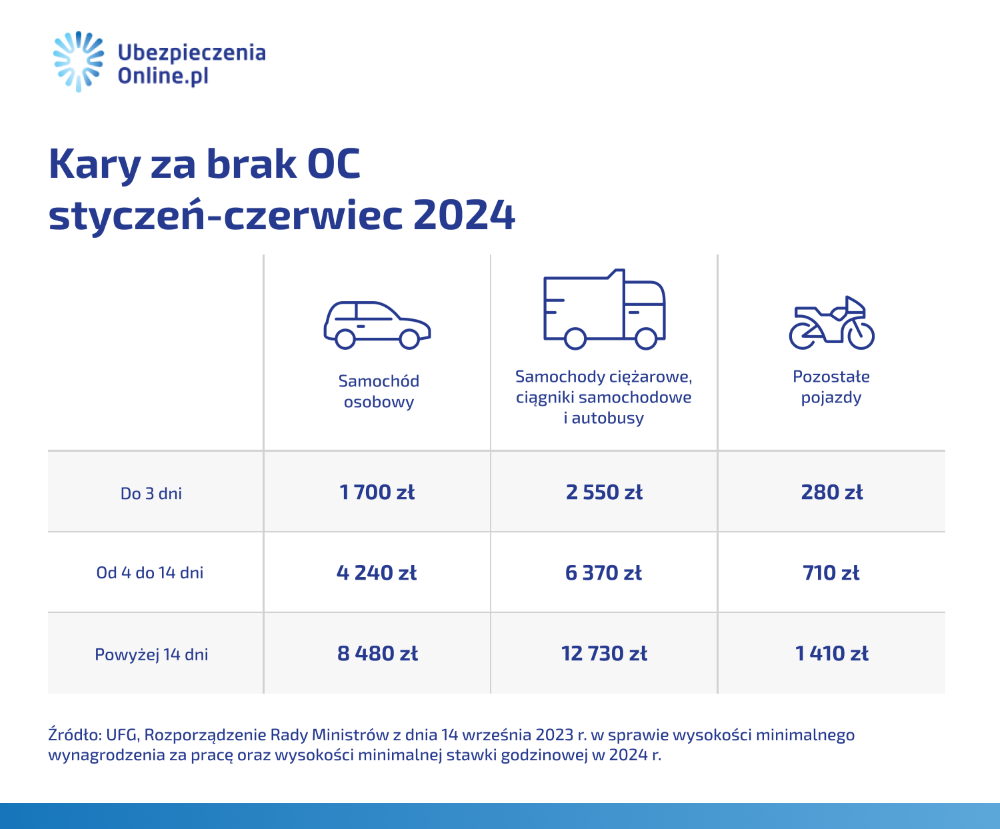

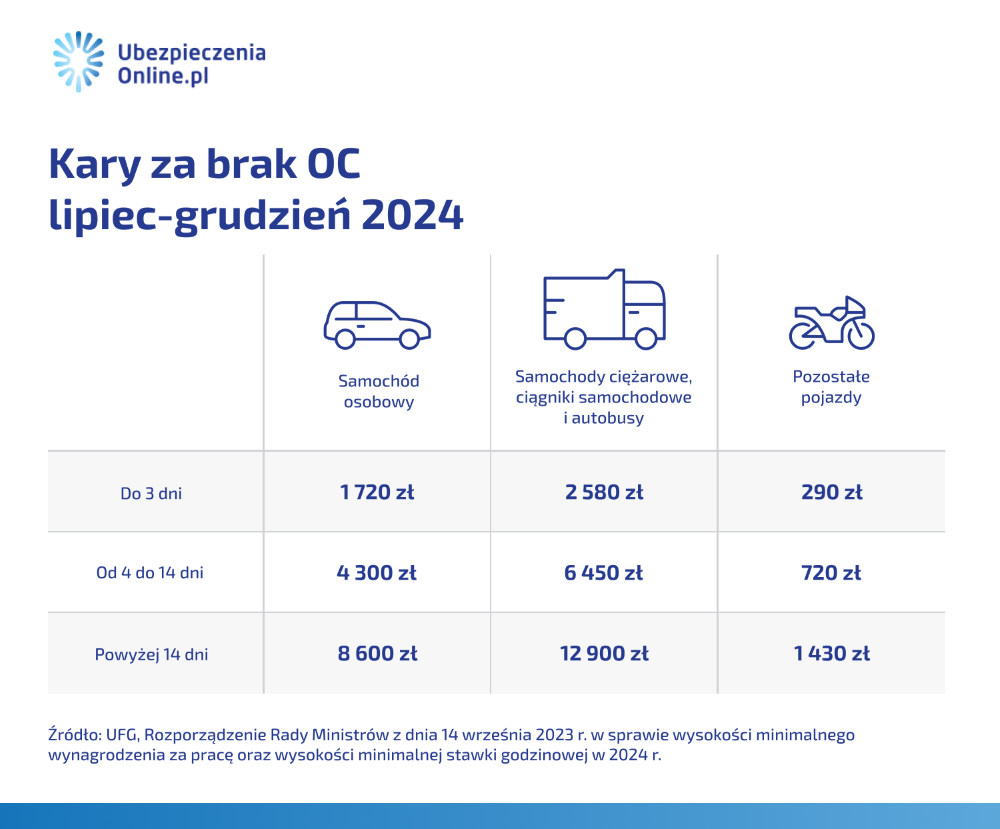

Ile wynosi kara za brak ubezpieczenia OC w 2024 roku?

W 2024 roku właściciele pojazdów muszą się liczyć z kolejną podwyżką. Jedną z najdotkliwszych może okazać się kara za brak OC, której wysokość jest podnoszona dwukrotnie: 1 stycznia, a następnie 1. lipca. Ma to związek z dwukrotnym podwyższeniem płacy minimalnej w 2024 roku – najpierw do 4 242 zł brutto, a następnie do 4 300 zł brutto.

Wysokość kar za brak OC w 2024 roku przedstawiamy w poniższych tabelach.

Kiedy najczęściej dochodzi do przerwy w ciągłości ubezpieczenia?

Wbrew pozorom, do przerwania ciągłości ubezpieczenia OC nie zawsze dochodzi na skutek celowego działania właściciela pojazdu. Często jest to wynikiem przypadku, np. na skutek:

- wygaśnięcia polisy zbywcy – po zakupie pojazdu z rynku wtórnego masz prawo zachować ubezpieczenie poprzedniego właściciela i korzystać z niego do końca umowy. Musisz jednak pamiętać, że takie OC nie odnawia się samoczynnie, tak jak ma to miejsce zazwyczaj. Jeśli nie wykupisz nowej polisy, samochód będzie nieubezpieczony;

- wypowiedzenia starej umowy i niepodpisania nowej – jeśli rezygnujesz z polisy u jednego ubezpieczyciela, musisz zadbać o to, by już kolejnego dnia samochód był objęty ochroną w ramach OC w innym towarzystwie;

- nieopłacenia wszystkich rat za OC – płatność ratalna może okazać się ogromną ulgą dla portfela, ale też potencjalnym zagrożeniem. Jeśli zapomnisz o opłaceniu choćby jednej z rat, to umowa nie przedłuży się na kolejny okres;

- niewykupienia kolejnego OC krótkoterminowego – korzystanie z polis krótkoterminowych jest opcją opłacalną z punktu widzenia kierowcy. Trzeba jednak pamiętać o wykupieniu OC przed każdym wyjechaniem z garażu czy posesji. Nietrudno o tym zapomnieć, a takie zapominalstwo może doprowadzić do nałożenia kary za brak OC;

- nieznajomości prawa ubezpieczeniowego – ważne OC musi mieć każde zarejestrowane auto w Polsce, nawet jeśli jest niesprawne i nie uczestniczy w ruchu drogowym. Obowiązek ten wygasa dopiero w momencie wyrejestrowania, ale i do tego konieczne jest spełnienie określonych warunków.

Co zrobić, jeśli dostaniesz wezwanie z UFG z karą za brak OC?

Otwierasz skrzynkę na listy, a w niej wezwanie do zapłaty kary za brak OC. Co robić? Przede wszystkim nie panikować. Nie zawsze taki dokument ma odpowiednie podstawy przemawiające za konieczności spełnienia żądań UFG. Zobacz, na co zwrócić uwagę zanim uregulujesz należność powstałą z tego tytułu.

Sprawdź, czy kara za brak OC Ci się należy

Kara za brak OC może zostać naliczona przez przypadek. Jak się zachować w takiej sytuacji?

- Jeśli pojazd został sprzedany – dostarcz do UFG umowę kupna-sprzedaży.

- Jeśli pojazd został skradziony – przygotuj notatkę policyjną o przyjęciu zgłoszenia oraz potwierdzenie wyrejestrowania samochodu.

- Jeśli pojazd stał się przedmiotem darowizny – przedstaw umowę darowizny.

- Jeśli pojazd został zezłomowany – pokaż zaświadczenie o przeprowadzeniu tego procesu, które zostało wydane przez stację demontażu.

Potwierdzenie ubezpieczenia OC

Poszukaj potwierdzenia zakupu polisy za ten okres. Dobrą praktyką jest przechowywanie takiej polisy przez dłuższy czas, aby w razie potrzeby móc przedstawić ją w UFG w celu anulowania błędnie przyznanej kary.

Co możesz zrobić, jeśli wiesz, że Twoje OC było ważne w tym okresie, ale nie możesz znaleźć kwitka, który to potwierdza? W każdej chwili możesz zgłosić się do swojego ubezpieczyciela po wydanie dokumentu zwanego ZOPUK, czyli Zaświadczenia o Przebiegu Ubezpieczenia Komunikacyjnego. Znajdziesz w nim nie tylko daty wyznaczające początek i koniec okresu ochrony ubezpieczeniowej, ale również informację o ewentualnej zmianie właściciela samochodu.

Jak odwołać się od kary za brak ubezpieczenia OC?

UFG pozostawia furtkę dla osób, które otrzymały karę za brak OC i nie są w stanie jej zapłacić. Jest nią odwołanie się od tej decyzji, które mogą złożyć osoby znajdujące się w ciężkiej sytuacji materialnej i rodzinnej. Muszą za tym przemawiać m.in. następujące argumenty:

- zły stan zdrowia, który ogranicza możliwości zarobkowe i znajduje potwierdzenie w dokumentacji medycznej,

- śmierć jedynego żywiciela rodziny,

- utrzymywanie dużej rodziny, w tym dzieci do 25. roku życia, które nie pracują,

- posiadanie statusu osoby bezrobotnej,

- utrzymywanie osoby o wysokim stopniu niepełnosprawności,

- brak jakichkolwiek nieruchomości lub ruchomości, których upłynnienie umożliwiłoby spłacenie zadłużenia względem UFG,

- posiadanie dużego zadłużenia w bankach lub instytucjach pozabankowych,

- utracenie całego majątku w wyniku działania żywiołów lub innych czynników, na które właściciel nie miał wpływu.

Chociaż wokół tematu odwołania od kary za brak OC narosło wiele mitów, prawda wygląda następująco: UFG niezwykle rzadko przychyla się do takiej prośby. Na pozytywne rozpatrzenie wniosku mogą liczyć osoby, których sytuacja jest naprawdę bardzo ciężka, ale w większości przypadków takie wybiegi w niczym nie pomogą – i tak trzeba będzie zapłacić.

Mimo wszystko warto próbować. Nawet jeśli nie uda się całkowicie uniknąć konieczności zapłaty, to być może UFG zgodzi się na obniżenie wysokości kary lub też rozłożenie jej na przystępne raty, które będą stanowić mniejsze obciążenie dla budżetu niż jednorazowe wyłożenie całej kwoty.

Wniosek o umorzenie kary za brak OC znajdziesz na stronie UFG, podobnie jak dokładną instrukcję wyjaśniającą, jak go złożyć. Pamiętaj jednak, że do jego wypełnienia nie potrzebujesz jedynie dobrej historii, ale również jej uwierzytelnienia. Do wniosku należy zatem dołączyć wszystkie dokumenty, które potwierdzają Twój punkt widzenia i mogą działać na Twoją korzyść.

Jak zapłacić karę za brak OC?

Na zawiadomieniu o nałożeniu kary od UFG, które przyjdzie do CIebie pocztą, znajdziesz indywidualny numer rachunku do wpłacenia należnej kwoty. Jeśli zgubisz ten blanket, możesz również przelać pieniądze bezpośrednio na konto UFG 86 1030 1508 0000 0005 0033 3057 (CITI Bank Handlowy w Warszawie S.A.). W tym drugim przypadku musisz jednak starannie opisać, czego dotyczy wpłata. Trudności z przypisaniem jej do konkretnej sprawy mogą zostać poczytane jako brak uregulowania należności.

Na opłacenie kary od UFG masz 30 dni od dnia odebrania wezwania do zapłaty. Po przekroczeniu tego terminu sprawa zostanie przekazana do działu egzekucji, który zajmie się ściągnięciem pieniędzy od dłużnika.

Jak uniknąć kary za brak ubezpieczenia OC?

Algorytm UFG cechuje się wysoką precyzją działania. Mimo wszystko może zdarzyć się tak, że kara za brak OC zostanie Ci naliczona niesłusznie. Może stać się tak m.in. w następujących sytuacjach:

- po sprzedaży samochodu – UFG cofnie karę, jeśli okażesz dowód sprzedażu auta (umowę kupna sprzedaży) oraz potwierdzenie posiadania OC w momencie transakcji,

- z powodu błędu w systemie – nieprawidłowe informacje mogą zostać wprowadzone do systemu omyłkowo i zwykłe potwierdzenie wykupienia polisy na ten okres wystarczy, by anulować karę za brak OC,

- po kradzieży auta – jeśli padnie ono łupem złodzieja, a funkcjonariusz wystawi Ci stosowne oświadczenie, możesz wyrejestrować pojazd. Wiąże się to z możliwością wypowiedzenia umowy OC, a w rezultacie również z brakiem prawa do nałożenia kary za brak OC.

Przykład 1:

Jeśli chcesz mieć pewność, że anulowanie kary przebiegnie bez większych trudności, najlepiej udaj się do siedziby UFG osobiście, by wyjaśnić sprawę i przedłożyć niezbędne dokumenty. Najczęściej jednak nie ma problemu z załatwieniem wszystkiego telefonicznie, pocztowo lub mailowo. Dane kontaktowe przedstawiamy poniżej.

Telefon: +48 22 53 96 100

E-mail: oplaty@ufg.pl

Adres korespondencyjny: ul. Płocka 9/11, 01-231 Warszawa

Możesz również założyć konto na platformie UFG i dopełnić formalności online.

Czy UFG zawsze nalicza karę za brak ubezpieczenia OC?

Zgodnie z prawem każdy zarejestrowany samochód musi mieć ważne ubezpieczenie. Jeśli algorytm UFG wykryje przerwę w OC, na pewno naliczy karę, bez uwzględniania żadnych okoliczności łagodzących. Możesz je co prawda przedstawić później, ale jednak szansa na umorzenie już nałożonej kary jest niewielka.

Co istotne, nie tylko UFG sprawdza, czy kierowcy mają wykupione ubezpieczenie samochodu. Prawo do przeprowadzenia kontroli w tym zakresie mają również m.in.:

- urzędnicy w wydziale komunikacji przed zarejestrowaniem pojazdu,

- policja, straż graniczna, Inspekcja Transportu Drogowego (ITD), służba celna i Inspekcja Ochrony Środowiska,

- pozostałe organy dysponujące uprawnieniami do kontroli ruchu drogowego.

Czy może dojść do przedawnienia kary za brak OC?

Na opłacenie kary od UFG jest 30 dni od dostarczenia wezwania do zapłaty. Mimo wszystko niektórzy przeciągają ten termin niemal w nieskończoność, licząc na to, że w końcu się przedawni, a roszczenia UFG przestaną być w mocy.

Czy rzeczywiście może się tak stać? I tak, i nie. Z jednej strony kara nałożona przez UFG za brak ważnego ubezpieczenia ulega przedawnieniu po 3 latach od kontroli, ale nie później niż z upływem 3 lat od ostatniego dnia roku kalendarzowego, w którym został wykryty brak OC. Z drugiej strony okres też może zostać (i zwykle zostaje) wydłużony, jeśli zajdzie któryś z poniższych scenariuszy:

- przyznanie się właściciela pojazdu do braku OC,

- zawieszenie postępowania egzekucyjnego,

- wszczęcie postępowania sądowego w celu potwierdzenia stanu polisy na czas nałożenia kary,

- podjęcie działań polegających na ściąganiu zaległości od dłużnika.

Warto mieć świadomość tego, że UFG może nałożyć karę tylko za ten rok, w którym została przeprowadzona kontrola. W teorii oznacza to, że możesz uniknąć płacenia za ubezpieczenia przez kilka lat, a i tak dostaniesz jedną karę. W praktyce do takich sytuacji dochodzi niezwykle rzadko. Ma to związek z precyzyjnymi algorytmami używanymi przez UFG, które bardzo szybko wykrywają wszelkie nieprawidłowości – przypomina Kamil Sztandera, ekspert ds. ubezpieczeń komunikacyjnych w ubezpieczeniaonline.pl.

Co jeszcze grozi kierowcy poza karą za brak OC od UFG?

Nie da się ukryć, że kara za brak OC w 2024 roku jest na tyle wysoka, że może stanowić duże obciążenie dla budżetu. Warto jednak mieć na uwadze, że znacznie poważniejsze konsekwencje czekają na kierowcę, który nie tylko nie kupił ubezpieczenia samochodu, ale też spowodował nim wypadek.

W tym przypadku osoby poszkodowane nie muszą się niczym martwić. Należne odszkodowanie zostanie im wypłacone przez UFG bez żadnego problemu. W gorszej sytuacji znajdzie się jednak kierowca, który doprowadził do zdarzenia wymagającego likwidacji szkody. UFG zastosuje wobec niego tzw. regres ubezpieczeniowy, czyli będzie domagać się zwrotu całej kwoty wypłaconej poszkodowanym. W zależności od konkretnej sytuacji może ona sięgnąć od kilkudziesięciu tysięcy do nawet ponad miliona złotych. Jak donosi Polska Izba ubezpieczeń, rekordowy regres zastosowany wobec nieubezpieczonego kierowcy wyniósł aż 2 miliony złotych.*Jedna nieprzemyślana decyzja może zatem doprowadzić do długów, które będziesz spłacać do końca życia.

Dlaczego kierowcy decydują się na jazdę bez ważnego OC?

Przyglądając się powyższemu przykładowi, można zastanawiać się, jaki jest sens w unikaniu zakupu OC pojazdu. Jak już wspomnieliśmy wcześniej, u wielu kierowców do przerwania ciągłości ubezpieczenia dochodzi z czystego przypadku lub niedopatrzenia. Wciąż można jednak spotkać się z osobami, które decydują się na ten krok celowo, ze względu na chęć zaoszczędzenia pieniędzy.

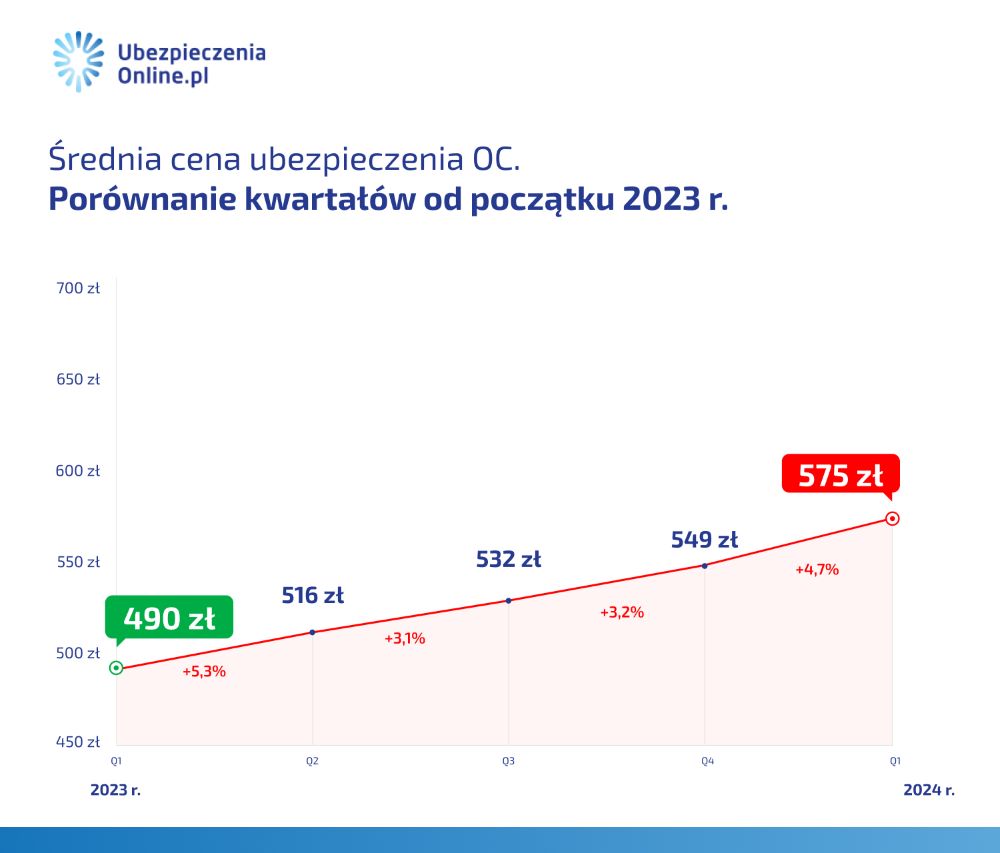

Czy to się opłaca? Według raportu RanKING średnia cena OC w pierwszym kwartale 2024 roku wyniosła 575 zł. Na wykresie wyraźnie widać, że od kilku kwartałów ta kwota stopniowo wzrasta.

Jeśli jednak poszukasz polisy w kalkulatorze OC i AC, na pewno znajdziesz jeszcze korzystniejszą ofertę. Zyskasz możliwość porównania cen w różnych towarzystwach, jednak kara za brak obowiązkowej polisy może finalnie przewyższać cenę OC.

- W 2024 roku maksymalna kara za brak OC dla właściciela samochodu osobowego wyniesie odpowiednio 8480 zł (do 30. czerwca) i 8600 zł (od 1. lipca do końca roku).

- Do przerwania ciągłości ubezpieczenia może dojść celowo lub przypadkowo. W obu tych przypadkach na właściciela pojazdu zostanie nałożona kara za brak OC.

- Jeśli możesz potwierdzić, że kara została nałożona niesłusznie, bez problemu ją anulujesz, przedstawiając stosowne dokumenty.

- Możesz ubiegać się o umorzenie słusznie naliczonej kary za brak OC, ale tylko w pewnych sytuacjach i bez gwarancji powodzenia.

- Brak OC wiąże się nie tylko z koniecznością zapłacenia kary od UFG, ale też pokrycia kosztów likwidacji szkód wyrządzonych nieubezpieczonym autem.

FAQ – najczęściej zadawane pytania o brak obowiązkowego ubezpieczenia OC

-

Kiedy UFG umorzy karę za brak OC?

Komisja Weryfikacyjna UFG obraduje nad każdym wnioskiem, ale to bardzo surowy organ. Umorzy karę tylko wtedy, gdy sytuacja życiowa osoby bez OC jest naprawdę trudna, np. zmarł jedyny żywiciel rodziny, dochód w rodzinie jest bardzo niski, posiadacz pojazdu jest niepełnosprawny (np. w wyniku wypadku), nie ma majątku, który można byłoby zabezpieczyć, a przerwa w ciągłości OC nie wynika z zaniedbania, a z biedy. W sytuacji, kiedy zwyczajnie zapomnisz o OC lub w konsekwencji niedociągnięć formalnych nie uda Ci się go kupić, nie masz co liczyć na umorzenie kary za brak OC.

-

Co jeśli spóźnię się z OC?

Jeżeli masz ważną, całoroczną i opłaconą w całości polisę OC, to nic strasznego się nie stanie. Twój obecny ubezpieczyciel wystawi polisę automatycznie wznowioną i możesz ją opłacić albo kupić inną, a z tej zrezygnować. Problem zaczyna się wtedy, kiedy nie zapłacisz ostatniej raty albo masz polisę OC sprzedającego. Wtedy Twoje OC nie przedłuży się automatycznie i powstanie przerwa w ciągłości OC.

-

Czy jeśli ubezpieczę samochód 1 stycznia, to nie zapłacę kary?

Za rok kontroli - nie. Za poprzedni rok - nie wiadomo. Nie jest powiedziane, kiedy UFG przeprowadzi kontrolę, a i sam Ubezpieczeniowy Fundusz Gwarancyjny nie musi udzielać takiej informacji. Jeśli w odniesieniu do Twojego pojazdu pojawi się zapytanie na serwerach UFG (np. podczas kalkulacji składki), UFG przypomni sobie o Tobie.

-

Kupiłem samochód bez OC. Czy zapłacę karę?

Zawsze przestrzegamy przed zakupem samochodu bez OC. To, czy samochód jest ubezpieczony, można sprawdzić na stronie UFG, na portalu historiapojazdu.gov.pl lub w aplikacji mPojazd. Ale jeżeli mimo to tego nie zrobiłeś i, co gorsza, kupiłeś auto bez OC, unikniesz kary, jeśli wykupisz ubezpieczenie tego samego dnia. Odpowiadasz za ubezpieczenie samochodu tylko za okres, w którym go posiadasz. Jeśli zatem w dniu nabycia wykupisz OC, unikniesz kary. Nie ma czasu do stracenia!