Najlepsze ubezpieczenie na wakacje - co powinna zawierać polisa?

- Dlaczego warto mieć ubezpieczenie turystyczne?

- Dlaczego EKUZ nie wystarczy?

- Co powinno zawierać ubezpieczenie turystyczne za granicę?

- Na co zwrócić uwagę przy zakupie ubezpieczenia?

- Jakie dodatki do polisy wybrać?

- Ile kosztuje ubezpieczenie turystyczne?

- Jakie ubezpieczenie turystyczne wybrać?

- Dlaczego warto porównać ceny ubezpieczeń turystycznych?

Ubezpieczenie podróżne przyda się także w sytuacji kradzieży, opóźnienia bagażu oraz przy wielu innych problemach za granicą. Dowiedz się więcej na temat polisy i już dziś wybierz zakres ochrony, który najlepiej sprosta Twoim oczekiwaniom!

Dlaczego warto mieć ubezpieczenie turystyczne?

Ubezpieczenie podróżne jest nieodłącznym elementem każdego zagranicznego wyjazdu. Zakup polisy to stosunkowo niewielki wydatek w skali całego urlopu, zwłaszcza w porównaniu do kosztów, jakie trzeba ponieść np. w związku z leczeniem w placówkach poza Polską. Pieniądze wydane na ochronę siebie i swoich najbliższych zapewnią nam spokojny wypoczynek, a w razie wypadku czy choroby – fachową opiekę i zwrot związanych z nią wydatków. W niniejszym poradniku podpowiadamy, jak wybrać polisę na wakacje, co powinna ona zawierać i czym kierować się przy jej zakupie.

Zagraniczne wakacje - poza miłymi wspomnieniami - czasami pozostawiają po sobie również nieplanowane zobowiązania finansowe, których można uniknąć decydując się na zakup turystycznego ubezpieczenia na wyjazd.

Sprawdź Cenę Ubezpieczenia Turystycznego

Najtańszą polisę na wyjazd do Europy można kupić już od kilku złotych dziennie, zyskując tym samym o kompleksową ochronę podczas podróży. Refundacja kosztów szpitalnego leczenia? Zwrot środków wydanych na leczenie prywatne? Pokrycie kosztów medycznego transportu do kraju? To właśnie zagwarantuje polisa, chroniąc tym samym przed naprawdę ogromnymi, nieplanowanymi wydatkami.

Koszty likwidacji szkód nieszczęśliwych zdarzeń mogą okazać się jeszcze wyższe, jeśli w wyniku nieszczęścia długotrwałego uszczerbku na zdrowiu doznamy my sami lub - w wyniku naszego działa - osoby trzecie. Ubezpieczenie ochroni także przed tym. To szczególnie ważne, ponieważ leczenie, ewentualna rehabilitacja, a nawet uszkodzone mienie innych turystów, którzy zostaną przez nas nieumyślnie poszkodowani, może wiązać się z naprawdę wysokimi kosztami, które będą ciągnąć się za nami przez dłuższy czas.

Dobra polisa turystyczna to również zabezpieczenie rzeczy, które zabieramy ze sobą w podróż. Polisa obejmująca ochronę bagażu zapewni nam poczucie bezpieczeństwa na czas wakacji, zwłaszcza jeżeli zabieramy ze sobą cenny sprzęt, np. elektroniczny lub sportowy.

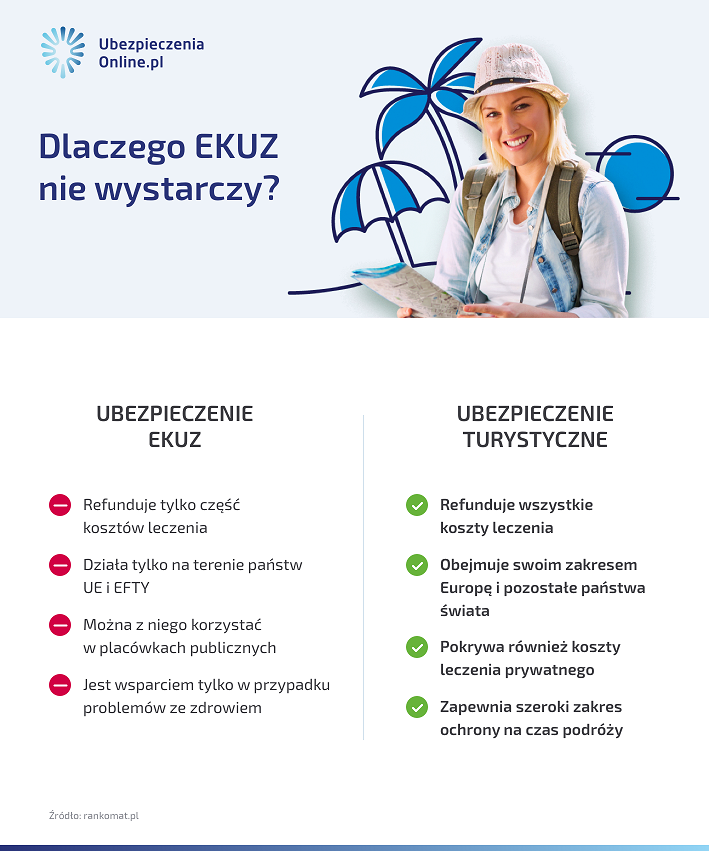

Dlaczego EKUZ nie wystarczy?

Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) refunduje wyłącznie podstawowe świadczenia medyczne w krajach Unii Europejskiej oraz Europejskiego Stowarzyszenia Wolnego Handlu (EFTA).

Jak czytamy na stronie pacjent.gov.pl:

Prawo do leczenia przysługuje Ci na tych samych zasadach, na jakich korzystają z niego obywatele kraju, do którego się udajesz. Jeśli w danym państwie jest np. obowiązek opłacenia części kosztów za wizytę u lekarza, to i Ty za nią zapłacisz. NFZ tego nie pokryje. Np. we Francji zapłacisz 30% honorarium lekarza, w Austrii – koszt wezwania karetki, w Niemczech – 10 euro za dzień pobytu w szpitalu.

Oto przykładowe koszty usług medycznych w Europie:

|

Kraj |

Wizyta lekarska (nagłe przypadki) |

Pobyt w szpitalu |

Stomatolog |

Transport karetką |

Transport medyczny do Polski |

Ratownictwo górskie |

|

Czechy |

30 Kč |

90 CZK |

90 CZK |

90 CZK |

Odpłatnie |

Odpłatnie |

|

Słowacja |

Bezpłatnie |

2-10 EUR |

2 EUR |

0,10 EUR/km |

Odpłatnie |

Odpłatnie |

|

Austria |

Bezpłatnie |

12-20 EUR |

Częściowe |

Bezpłatnie |

Odpłatnie |

Odpłatnie |

|

Francja |

7-8 euro |

18 EUR |

7-8 EUR |

Częściowe |

Odpłatnie |

Odpłatnie |

|

Włochy |

Bezpłatnie (lub 36,15 euro w przypadku specjalisty) |

Bezpłatnie |

100% ceny |

Bezpłatnie (w nagłych przypadkach) |

Odpłatnie |

Odpłatnie |

|

Szwajcaria |

33 CHF dla dzieci i młodzieży, 92 CHF dla osób dorosłych |

33 CHF dla dzieci i młodzieży, 92 CHF dla osób dorosłych; dodatkowa hospitalizacja - 15 CHF za dzień dla osób po 26 roku życia |

33 CHF dla dzieci i młodzieży, 92 CHF dla osób dorosłych |

50% ceny |

Odpłatnie |

Odpłatnie |

Źródło: opracowanie własne ubezpieczeniaonline.pl

EKUZ nie finansuje m.in. kosztów akcji ratowniczej lub poszukiwawczej, a także transportu medycznego do Polski. W wielu krajach nieubezpieczony pacjent musi również zapłacić z własnych środków za pobyt w szpitalu. W efekcie optymalną ochronę za granicą zapewnia tylko dodatkowe ubezpieczenie turystyczne.

Kiedy najczęściej EKUZ nie pomoże?

|

Prywatna opieka medyczna |

Począwszy od zwykłej wizyty lekarskiej, poprzez specjalistyczne konsultacje, na badaniach i zabiegach kończąc - wszystko to turyści bez ubezpieczenia będą musieli opłacić z własnej kieszeni, ponieważ EKUZ zapewnia nieodpłatny dostęp wyłącznie do podstawowej i publicznej opieki medycznej |

|

Stomatolog |

Jeżeli EKUZ w ogóle pokrywa koszty leczenia stomatologicznego, to tylko w ograniczonym zakresie. Nieodpłatnej pomocy można oczekiwać tylko w niektórych krajach i tylko w nagłych przypadkach. |

|

Transport medyczny do kraju |

Gdy w wyniku wypadku na stoku lub innego nieszczęśliwego zdarzenia turysta nie będzie w stanie samodzielnie wrócić do Polski i konieczny będzie jego transport (np. karetką), EKUZ nie zwróci kosztów za taką usługę. To szczególnie ważne, gdy potrzebny będzie inny środek transportu, np. helikopter - wtedy ceny transportu znacznie wzrosną. |

|

Ratownictwo górskie |

Jeśli podczas wypoczynku w górach zabłądzimy lub doznamy urazu w miejscu, z którego nie będziemy mogli samodzielnie wrócić, będzie się to wiązało z koniecznością zapłaty za pomoc. |

Źródło: opracowanie własne ubezpieczeniaonline.pl

Co powinno zawierać ubezpieczenie turystyczne za granicę?

-

Ubezpieczenie kosztów leczenia - to bez wątpienia jeden z najważniejszych elementów każdej zagranicznej polisy, szczególnie turystycznej. Gdy wyjeżdżamy na zagraniczne wakacje, każda nagła choroba, uraz, czy nieszczęśliwy wypadek, często wiąże się z koniecznością nagłego skorzystania z lokalnej, często prywatnej opieki medycznej. W wielu przypadkach urazy wymagają szybkiej interwencji lekarza, a nierzadko kosztownych badań, zabiegów i późniejszej rehabilitacji. Ceny usług medycznych poza Polską są natomiast bardzo wysokie.. Dzięki ubezpieczeniu kosztów leczenia wszelkie wydatki związane z leczeniem, badaniami, środkami opatrunkowymi i lekami pokryje ubezpieczyciel.

-

Assistance - czyli najprościej mówiąc: pomoc i podstawowe wsparcie w nagłych wypadkach. Dzięki tej opcji towarzystwo ubezpieczeniowe pokryje koszt transportu medycznego do kraju, a w rozbudowanych pakietach także kontynuacji leczenia po powrocie do domu. Często jest to niezbędne rozwiązanie w przypadku skomplikowanych urazów lub chorób przewlekłych (wymagają one rozszerzenia zakresu ochrony ubezpieczenia),w przypadku, których leczenie za granicą przewyższyłoby sumę ubezpieczenia i uwięziło nas za granicą na długie tygodnie. Dzięki Assistance możemy również liczyć na doradztwo informacyjno-medyczne.

-

OC w życiu prywatnym - powinien wykupić je każdy turysta, który planuje aktywny zagraniczny urlop. Niewiele bowiem trzeba, aby podczas wakacyjnego wyjazdu stać się sprawcą lub uczestnikiem poważnego wypadku, którego konsekwencje mogą dotyczyć nie tylko nas, ale również innych uczestników. Wykupując polisę OC, zabezpieczymy się na wypadek takich okoliczności, a ub pokryje koszty ewentualnych szkód oraz leczenia osób trzecich, które ucierpią w wyniku naszego działania.

-

NNW - nie ma znaczenia czy spędzamy wolny czas w Polsce nad jeziorem, czy na egipskiej plaży — wypadki zdarzają się wszędzie. Zwykle wystarczy tylko chwila nieuwagi albo zwykły przypadek. Urazu możemy doznać na przykład, kiedy poślizgniemy się na śliskiej posadzce w muzeum. Takiego wypadku nie da się przewidzieć, dlatego dobra polisa powinna zawierać ubezpieczenie następstw nieszczęśliwych wypadków. Przedmiotem takiego ubezpieczenia jest uszczerbek na zdrowiu (trwały lub częściowy) albo zgon osoby ubezpieczonej (w tym przypadku zabezpieczymy finansowo swoją rodzinę). Wysokość odszkodowania, w razie wypadku, obliczana jest procentowo od kwoty ubezpieczenia.

Przykład: Jeśli wykupimy ubezpieczanie na 20 tys. złotych, a złamana ręka zostanie zakwalifikowana jako 10-procentowy uszczerbek na zdrowiu, to otrzymamy 2 000 zł odszkodowania. Składka NNW zwykle nie jest wysoka, dlatego warto ubezpieczyć się na maksymalne sumy, żeby w razie wypadku otrzymać jak największe odszkodowanie.

-

Koszty ratownictwa górskiego – to bardzo ważny element kompleksowej ochrony ubezpieczeniowej, szczególnie jeśli urlop chcemy spędzić aktywnie wypoczywając na stokach. Nie można zapomnieć o ubezpieczeniu na wypadek konieczności zorganizowania akcji ratunkowej w górach - praktycznie wszędzie poza Polską koszty takiej akcji są bardzo wysokie. We większości europejskich krajów wygląda to podobnie i tak za kilkugodzinną akcje poszukiwawczą oraz transport helikopterem trzeba będzie zapłacić nawet kilkadziesiąt tysięcy złotych. Dlatego też przy wyborze polisy warto zwrócić uwagę na limity, jakie ubezpieczyciel ustala w tym zakresie. Dobrze, jeśli sumy gwarantowane takiego ubezpieczenia nie są niższe niż 8-10 tys. euro.

Przykład: Marek i Kasia wybrali się w Pireneje. Na górskim szlaku Marek ześlizgnął się po zboczu i złamał nogę. Wypadek nie był poważny, ale powrót do najbliższej miejscowości o własnych siłach był niemożliwy. Para zmuszona była więc wezwać ratowników. Na miejsce przyleciał helikopter i przetransportował rannego do szpitala. Koszt takiej akcji na terenie Unii Europejskiej to kilkanaście do kilkudziesięciu tysięcy złotych (jedna z rekordowych kwot padła w 2017 roku w Hiszpanii, kiedy koszt transportu rannego narciarza do szpitala wyniósł 41 700 zł). Na szczęście poszkodowany miał odpowiednią polisę i o koszty pokrył ubezpieczyciel. Niestety EKUZ nie refunduje takich wydatków. Gdyby przed wyjazdem Marek nie wykupił polisy, musiałby zapłacić za akcję ratowniczą z własnych środków.

- Ubezpieczenie bagażu - w tym także sprzętu, sportowego czy elektronicznego. Zdarza się, że bagaż w trakcie transportu zostaje zgubiony albo uszkodzony. Sprawa jednak robi się poważna, gdy przewozimy w nim cenny sprzęt. Cena nowego laptopa może znacznie przewyższać koszt biletu lotniczego, dlatego warto zastanowić się nad tą opcją. Wykupując ten element, warto sprawdzić, jaki rodzaj sprzętu został uwzględniony, bo jeżeli nie będzie go na liście, ubezpieczyciel może nie zwrócić nam straconych pieniędzy.

Na co zwrócić uwagę przy zakupie ubezpieczenia?

Decydując się na zakup polisy turystycznej, trzeba pamiętać o kilku podstawowych kwestiach, które nie tylko ułatwią nam dobór odpowiedniego ubezpieczenia, ale także realnie zabezpieczą przed wysokimi kosztami likwidacji ewentualnych szkód.

Znaczenie ma głównie wysokość sum gwarantowanych w przypadku poszczególnych elementów – oczywiście im są one wyższe tym lepiej, jednak najważniejsze, aby dostosować je do potrzeb wyjazdu. Np. urlop spędzany w Stanach, gdzie koszty leczenia i usług medycznych są bardzo wysokie, suma ubezpieczenia musi być wyższa, niż podczas podróży do sąsiedniego, europejskiego kraju.

Przed podpisaniem polisy należy dokładnie przeczytać Ogólne Warunku Ubezpieczenia (OWU. Szczególną uwagę warto zwrócić na opis sytuacji, w których towarzystwo ubezpieczeniowe zastrzega sobie wyłączenie odpowiedzialności. W prosty sposób można to zrobić za pomocą kalkulatora ubezpieczeń turystycznych na polisaturystyczna.pl, który zawiera oferty kilkunastu ubezpieczycieli.

Magdalena Kajzer, specjalista ds. ubezpieczeń turystycznych ubezpieczeniaonline.pl

Po wyborze jednej z nich, w ciągu kilku minut otrzymamy na adres e-mail umowę. Wystarczy ją wydrukować i zabrać ze sobą w miejsce podróży.

Jakie dodatki do polisy wybrać?

-

Klauzula alkoholowa - czyli rozszerzenie ubezpieczenia o sytuacje, do których doszło, kiedy osoba ubezpieczona była pod wpływem alkoholu. Dotyczy ono kosztów leczenia oraz ubezpieczenia NNW. Warto o niej pomyśleć, jeśli wybieramy się na wakacje ze znajomymi i wiemy, że prawdopodobnie wieczory będziemy spędzać „przy drinku”. Klauzula nie ochroni nas, jeśli spowodowaliśmy szkodę osobom trzecim.

-

Sporty ekstremalne i wysokiego ryzyka - jeśli zamierzamy uprawiać sport, warto sprawdzić, jakie dyscypliny uwzględnione są w podstawowym ubezpieczeniu. Zwykle odpowiedzialność ubezpieczyciela jest wyłączona w przypadku uprawiania sportów uznawanych powszechnie za niebezpieczne (np. kolarstwo górskie, a do drugich np. rafting i nurkowanie z wykorzystaniem aparatów oddechowych).

-

Choroby przewlekłe - odpowiednie rozszerzenie jest ważne także w przypadku osób chorujących przewlekle. W większości przypadków standardowa polisa podróżna może bowiem wyłączać związane z nimi usługi ze swojej odpowiedzialności. Za choroby przewlekłe uznaje się te o charakterze trwałym, które wymagają nie tylko stałego nadzoru medycznego, ale także leczenia (np. nadciśnienie tętnicze, przewlekła choroba wieńcowa, nowotwory, przewlekłe choroby układu oddechowego, niewydolność serca, a nawet cukrzyca).

Ile kosztuje ubezpieczenie turystyczne?

Analizując cenę ubezpieczenia turystycznego, trzeba wziąć pod uwagę kilka kluczowych czynników, takich jak: suma ubezpieczenia, kierunek wyjazdu, charakter podróży, liczbę wyjeżdżających, czas pobytu za granicą czy wybrane dodatki. Nie należy jednak kierować się wyłącznie ceną. Lepiej dopasować polisę do swoich potrzeb, tak by zapewniała pełną ochronę na czas podróży. W tym celu warto przeanalizować np. ranking ubezpieczeń, który zawiera oferty kilku towarzystw ubezpieczeniowych.

Poniżej prezentujemy przykładowe ceny jednodniowego ubezpieczenia podróży dla jednej osoby dorosłej wyjeżdżającej na wakacje do Turcji:

|

Ubezpieczyciel |

Europa Ubezpieczenia |

Axa |

Nationale Nederlanden |

Signal Iduna |

|

Cena |

4 PLN/dzień |

4,67 PLN/dzień |

5 PLN/dzień |

4,78 PLN/dzień |

|

Leczenie chorego |

30 000 Euro |

200 000 PLN |

80 000 PLN |

40 000 euro |

|

Ratownictwo |

5 000 Euro |

200 000 PLN |

100 000 PLN |

7 000 Euro |

|

Koszty hospitalizacji |

TAK |

TAK |

TAK |

TAK |

|

Leczenie ambulatoryjne |

TAK |

TAK |

TAK |

TAK |

|

Transport medyczny do kraju |

TAK |

TAK |

Bez limitu |

Bez limitu |

|

Stomatolog |

300 Euro |

900 PLN |

1 000 PLN |

250 Euro |

|

Choroby przewlekłe |

TAK |

- |

- |

TAK |

|

Assistance |

Wariant standard |

W ramach kosztów leczenia |

W ramach kosztów leczenia |

W ramach kosztów leczenia |

|

Ubezpieczenie bagażu |

TAK |

- |

- |

TAK |

|

Suma ubezpieczenia |

300 Euro |

- |

- |

1 000 PLN |

|

OC |

- |

- |

- |

- |

|

NNW |

TAK |

TAK |

- |

TAK |

|

Suma ubezpieczenia |

3 000 Euro |

20 000 PLN |

- |

30 000 PLN |

|

Uszczerbek na zdrowiu |

3 000 Euro |

20 000 PLN |

- |

30 000 PLN |

|

Śmierć |

1 800 Euro |

10 000 PLN |

- |

30 000 PLN |

|

Ubezpieczenie dla aktywnych |

TAK |

TAK |

TAK |

TAK |

|

OC sportowe |

- |

- |

- |

- |

|

Zdarzenia pod wpływem alkoholu |

TAK |

TAK |

TAK |

TAK |

Źródło: ubezpieczeniaonline.pl

Jakie ubezpieczenie turystyczne wybrać?

Warto poświęcić chwilę czasu, aby wybrać najlepsze ubezpieczenie turystyczne, idealnie dopasowane do kierunku wyjazdu i własnych potrzeb. Oprócz sugerowania się ceną polisy, powinniśmy zastanowić się nad oferowanym przez nią zakresem ochrony, czy innymi istotnymi elementami, takimi jak wysokość sum gwarantowanych, czy możliwość rozszerzenia.

Jedną z najważniejszych kwestii jest zakres i suma ubezpieczenia KL. Wysokie sumy gwarantowane pozwolą nam uniknąć dodatkowych kosztów związanych z pobytem w szpitalu, wizytami w placówkach medycznych, zakupem leków czy innymi tego typu usługami. Najlepsze ubezpieczenia turystyczne zapewnią dodatkową ochronę również w przypadku zachorowania na COVID-19. Ubezpieczenie COVID może obejmować m.in. pokrycie kosztów testu, kwarantanny, czy podróży opiekuna z powodu zachorowania dziecka.

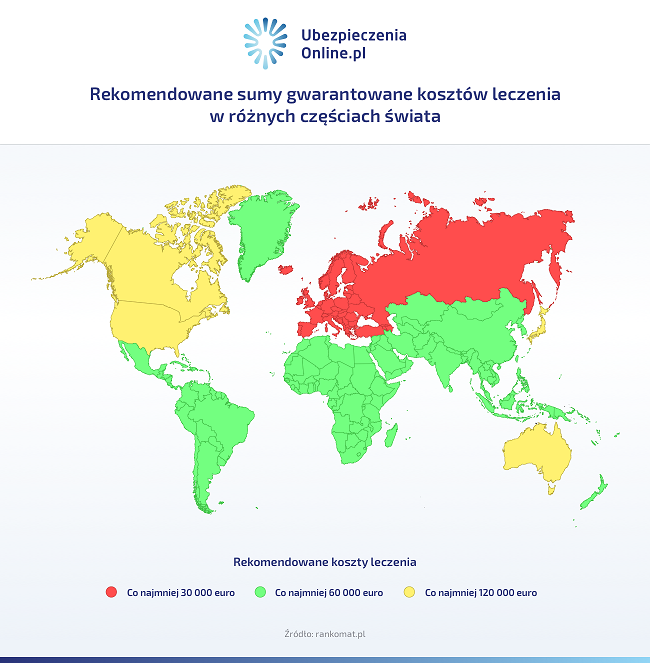

Jeśli chodzi o wyjazdy do krajów Unii Europejskiej, w ich przypadku ubezpieczenie kosztów leczenia nie powinno być niższe niż 30 000 EUR. W krajach poza UE warto postawić na wysokie sumy ubezpieczenia KL (min. 40-50 000 EUR), które zapewnią większe poczucie bezpieczeństwa. Dla tych, którzy planują podróż na terenie USA, Kanady, Wysp Karaibskich, Japonii, czy Australii, zakres ubezpieczenia i kompleksowa ochrona w ramach polisy turystycznej będą szczególnie ważne.

Koszty leczenia w tych krajach są wyjątkowo wysokie, a jeśli polisa nie pokrywa kosztów ratownictwa, czy transportu do kraju, mogą znacznie przekroczyć wartość całego wyjazdu. Odpowiednie ubezpieczenie turystyczne powinno więc gwarantować min. 60-70 000 EUR jeśli chodzi o koszty leczenia.

Warto również upewnić się, czy w ramach kosztów leczenia możemy liczyć na pomoc w przypadku chorób przewlekłych i czy ubezpieczenie zdrowotne obejmuje ochroną transport medyczny. Trzeba też uwzględnić usługi assistance, następstwa nieszczęśliwych wypadków, a w razie uprawiania sportu – OC sportowe i rozszerzenie o sporty ekstremalne.

Dlaczego warto porównać ceny ubezpieczeń turystycznych?

Porównanie ze sobą różnych ofert w różnych towarzystwach to w zasadzie najwygodniejszy i najszybszy sposób, aby wybrać ubezpieczenie turystyczne, które będzie najlepiej dopasowanej do kierunku wyjazdu i naszych indywidualnych potrzeb.

Ranking ubezpieczeń turystycznych w czytelnej i przystępnej formie prezentuje nie tylko poszczególne elementy każdej polisy, ale także pozwala je ze sobą zestawić. Dzięki temu możemy dokładnie przeanalizować zakres ubezpieczenia, jego sumy gwarantowane, dostępne rozszerzenia ochrony, a także cenę. W ten sposób dopasujemy np. koszty leczenia do swoich potrzeb, sprawdzimy, czy polisa zapewnia ubezpieczenie COVID, rozszerzymy jej zakres o sporty ekstremalne, czy OC sportowe, a także zorientujemy się, jakie odszkodowanie przysługuje za następstwa nieszczęśliwych wypadków.

W kalkulatorze ubezpieczeń turystycznych mamy możliwość zestawienia cen i zakresu wielu ofert, co jest bardzo pomocne przy wyborze ubezpieczenia turystycznego. Dodatkową zaletą jest opcja zakupów online, dzięki której szybko i sprawnie wykupimy wybraną polisę – w kilku prostych krokach, bez wychodzenia z domu. Dzięki takiemu rozwiązaniu najlepsze ubezpieczenia podróżne będziemy mieć zawsze w zasięgu ręki.

- Najważniejszym elementem ubezpieczenia turystycznego jest suma gwarantowana kosztów leczenia.

- Polisa turystyczna powinna posiadać również ubezpieczenie NNW.

- Optymalna polisa turystyczna powinna również zawierać OC w życiu prywatnym na wypadek, gdy z naszej winy szkody dozna osoba trzecia.

- Uprawianie sportów ekstremalnych lub wysokiego ryzyka wymaga rozszerzenia zakresu ochrony polisy.

- Najtańszą polisę można mieć od około 4 zł dziennie.

Najczęściej zadawane pytania

-

Które ubezpieczenie turystyczne jest najlepsze?

Najlepsze ubezpieczenie to takie, które w kompleksowy sposób ochroni nas w trakcie urlopu, w zależności od potrzeb. Dobra polisa powinna posiadać odpowiednio wysokie sumy ubezpieczenia, szeroki zakres i wszystkie niezbędne rozszerzenia.

-

Czy polisę można kupić tuż przed wyjazdem?

Tak. Ubezpieczenie, zwłaszcza korzystając z wygodnych porównywarek online, można kupić w dowolnym momencie przed planowaną podrożą.

-

Czy ubezpieczenie turystyczne chroni też od rezygnacji z wyjazdu?

Można zabezpieczyć się na wypadek rezygnacji w podróży, wykupując ubezpieczenie od kosztów rezygnacji. Warto jednak pamiętać, że trzeba zdecydować się na jego zakup odpowiednio wcześniej (liczbę dni przed wyjazdem każde TU określa w swoich OWU).

-

Czy można kupić polisę już w czasie wyjazdu na urlop?

Tak, można to zrobić w dowolnym momencie. Trzeba jednak pamiętać że większość ubezpieczycieli przewiduje tak zwany okres karencji. Jest to czas (najczęściej około 3 dni), w którym ubezpieczenie - już po jego wykupieniu - nie obowiązuje. Karencja zapobiega sytuacjom, w których turysta wyjeżdżający za granicę bez ważnej polisy, usiłuje „wyłudzić” odszkodowanie za nieszczęśliwe zdarzenie, zgłaszając jego wystąpienie chwilę po podpisaniu umowy ubezpieczeniowej, już podczas pobytu na wakacjach.

-

Czy ubezpieczenie turystyczne jest obowiązkowe?

Nie, ale bez niego urlop może zamienić się w ogromny, nieplanowany wydatek, jeśli dojdzie do nieszczęścia, takiego jak wypadek czy choroba.