Zalanie sąsiada - i co dalej?

- Co oznacza zalanie dla ubezpieczyciela?

- Kto odpowiada za zalanie w mieszkaniu?

- Co zrobić w razie zalania? Krok po kroku

- Jak ubezpieczyć mieszkanie od zalania?

- Ile kosztuje ubezpieczenie mieszkania od zalania?

- Kiedy nie działa ubezpieczenie mieszkania od zalania?

- Odszkodowanie za zalanie mieszkania - wzór pisma

- Gdzie kupić ubezpieczenie mieszkania od zalania?

Sprzęt AGD, rury, akwaria i niezakręcone krany mogą być źródłem poważnych wydatków, jeśli dojdzie do szkody, w wyniku której ucierpi także mieszkanie sąsiada. Jak ograniczyć ryzyko wycieku wody i co zrobić gdy awaria stanie się faktem? W razie zalania czeka nas podwójny wydatek – doprowadzenie własnego mieszkania do porządku i sfinansowanie roszczeń poszkodowanego sąsiada. Tymczasem ubezpieczenie mieszkania od zalania można mieć już od ok. 100 zł za rok.

Porównaj ceny

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Co oznacza zalanie dla ubezpieczyciela?

Znając treść ogólnych warunków ubezpieczenia (OWU), lepiej wykorzystamy możliwości polisy domu i mieszkania. W przypadku zalania warto wiedzieć co dokładnie obejmuje to zdarzenie losowe i w jakich okolicznościach będzie przysługiwać nam odszkodowanie.

Ubezpieczyciele precyzują w OWU kiedy szkodę można traktować jako zalanie. To nie tylko woda, ale i pozostałe ciecze lub para wydostające się w sposób niekontrolowany na skutek:

- awarii instalacji lub urządzeń wodno-kanalizacyjnych,

- awarii układu grzewczego, klimatyzacji, pomp wodnych, itp.,

- cofnięcia się ścieków z sieci kanalizacyjnej,

- awarii instalacji tryskaczowej lub gaśniczej,

- nieumyślnego pozostawienia otwartych kurków w urządzeniach wodno-kanalizacyjnych na skutek przerwy w dopływie wody.

Oprócz okoliczności warto wiedzieć z jakich urządzeń musi pochodzić woda, aby szkoda była zaliczona jako zalanie. To m.in. pralka, wirówka, zmywarka i inne urządzenia podłączone do instalacji wodnej.

Z ogólnych warunków ubezpieczenia dowiemy się też o przyczynach zalania. Poza awarią urządzeń AGD mogą to być opady atmosferyczne, szybko topniejący śnieg na skutek gwałtownej zmiany temperatury i uszkodzone akwarium. Akwarium może podlegać także pod stłuczenie, więc warto sprawdzić w OWU dostępne rozszerzenia, wyłączenia oraz limity – np. Link4 za stłuczone akwarium uznaje przedmiot o pojemności powyżej 100 l. Z kolei Interrisk za szkody spowodowane zalaniem z pękniętego akwarium zapłaci nie więcej niż 10 000 zł.

Kto odpowiada za zalanie w mieszkaniu?

W zależności od okoliczności, odpowiedzialność za zalanie może ponosić właściciel mieszkania, lokator lub administracja budynku, czyli spółdzielnia lub wspólnota mieszkaniowa. Przyjrzyjmy się po kolei każdemu z tych przypadków.

Za awarie w pionach, czyli instalacje biegnące między ścianami, odpowiada administracja budynku (spółdzielnia lub wspólnota) – to do niej w takiej sytuacji należy zgłosić zalanie. Z kolei, za awarie wodne w poziomie odpowiedzialny jest właściciel mieszkania, u którego doszło do uszkodzenia.

Właściciel mieszkania

Jeśli jesteś właścicielem mieszkania, odpowiadasz za stan techniczny wszystkich rur, które znajdują się w poziomie, a także pozostałych elementów instalacji wodnej i kanalizacyjnej obecnych w lokalu, czyli m. in. pralki, zmywarki do naczyń, kranów, prysznica, wanny, itd. Jeśli zalanie mieszkania będzie skutkiem pęknięcia twojego akwarium, również to ty ponosisz odpowiedzialność.

Najemca mieszkania

Najemca może być odpowiedzialny za zalanie mieszkania w następujących sytuacjach:

- kiedy szkoda powstała w skutek jego rażącego niedbalstwa, czyli np. kiedy pozostawił odkręcony kran;

- kiedy szkoda wynikła z jego celowego działania;

- kiedy zalanie powstało w skutek awarii urządzenia, którego jest właścicielem, np. pralki;

- kiedy pękło jego akwarium.

Najemca nie ponosi natomiast odpowiedzialności za zalania będące skutkiem rozszczelnienia się rur z poziomie czy też awarii urządzeń, które należą do wynajmującego lokal.

Spółdzielnia lub wspólnota

Zarządca budynku odpowiada za zalanie będące skutkiem uszkodzenia rur i innych elementów instalacji, które znajdują się w pionie. Ponadto, do jego obowiązków należy też dbanie o dach budynku i jeśli jest on nieszczelny, co poskutkuje zalaniem, ponosi odpowiedzialność finansową.

W niektórych przypadkach za zalanie można obciążyć finansowo producenta lub sprzedawcę sprzętu, który uległ awarii – urządzenie musi być jednak objęte gwarancją. Kolejnym podmiotem mogącym odpowiadać za szkodę zalania jest firma budowlana czy remontowa, jeśli nieprawidłowo wykonała instalację czy niewłaściwie zamontowała urządzenia. Do tej listy dodajmy jeszcze dewelopera, którego odpowiedzialność za stan techniczny budynku wygasa dopiero po 5 latach od dnia przekazania lokalu nowemu właścicielowi.

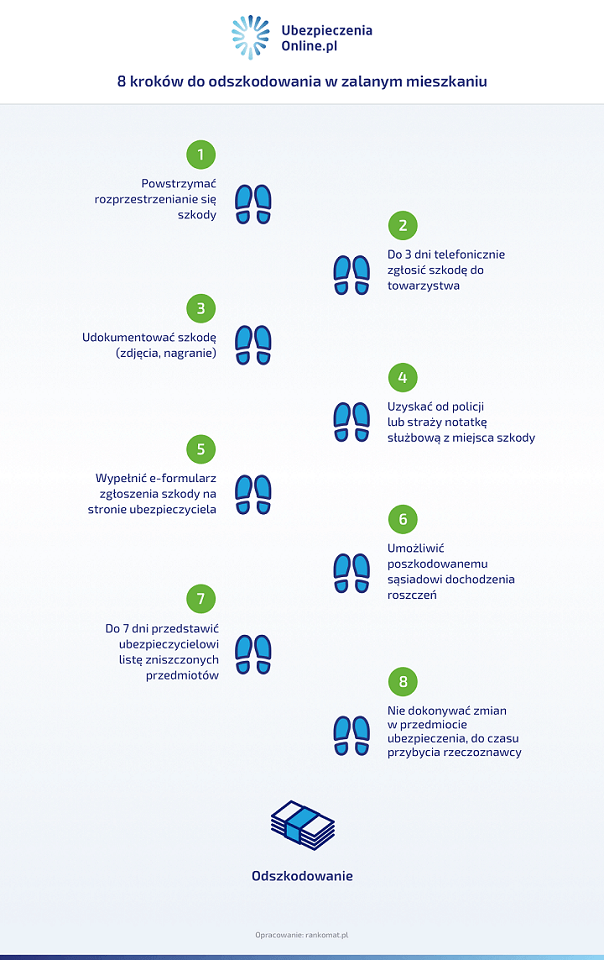

Co zrobić w razie zalania? Krok po kroku

W razie zaistnienia szkody musimy pamiętać o następujących czynnościach:

- powstrzymać rozprzestrzenianie się szkody lub zmniejszyć jej rozmiary – o ile to możliwe,

- powiadomić zarządcę budynku o szkodzie powstałej w wyniku zalania najpóźniej w ciągu 2 dni od momentu zdarzenia,

- w przypadku zalania mieszkania niżej- umożliwić poszkodowanemu sąsiadowi dochodzenia roszczeń,

- telefonicznie zgłosić szkodę do towarzystwa – dokładne terminy znajdują się w OWU; najczęściej to 3 dni, ale można się spotkać także z 7-dniowym okresem; czas na zgłoszenie szkody zależy m.in. od rodzaju zdarzenia,

- złożyć wypełniony i podpisany druk zgłoszenia szkody postępując zgodnie z podawanymi wskazówkami przez towarzystwo,

- w przypadku zalania mieszkania własnego - złożyć do ubezpieczyciela wykaz zniszczonych lub uszkodzonych przedmiotów ubezpieczenia z podaniem ich ilości, wartości, roku nabycia, producenta itp. do 7 dni od powiadomienia ubezpieczyciela o powstaniu szkody,

- nie dokonywać zmian w przedmiocie ubezpieczenia, do czasu przybycia przedstawiciela w celu ustalenia okoliczności szkody, nie dłużej jednak niż 7 dni od dnia zawiadomienia ubezpieczyciela o powstaniu szkody, chyba że dokonanie zmian jest konieczne w celu zabezpieczenia przedmiotu ubezpieczenia przed powiększaniem się szkody,

- zezwolić ubezpieczycielowi na ustalenie przyczyn i rozmiarów szkody.

Porównaj ceny

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Jak ubezpieczyć mieszkanie od zalania?

Ubezpieczenie mieszkania od zalania może mieć różny zakres. Podstawowa ochrona może nie zabezpieczy cię finansowo przed wszystkimi możliwymi konsekwencjami wycieków. Dlatego też powinieneś przynajmniej rozważyć poszerzenie zakresu.

Ubezpieczenie w wersji podstawowej

Podstawowa polisa mieszkaniowa chroni mury (zawsze) i elementy stałe (często) na wypadek pożaru i kilku bądź kilkunastu innych zdarzeń losowych. Na liście tych ryzyk często znajduje się zalanie, jednak przy zakupie polisy powinieneś to sprawdzić czytając dokument OWU.

Jak widzisz, podstawowa ochrona zabezpieczy finansowo tylko twój majątek i to nie cały. Nie obejmuje już jednak zalania mieszkania sąsiada czy części wspólnych budynku.

Podstawowe ubezpieczenie mieszkania zazwyczaj zawiera w sobie zabezpieczenie na wypadek zalania mieszkania. W zakres takiej polisy mieszkaniowe wpisuje się najczęściej około 20 różnych zdarzeń losowych, w tym także zalanie. Polisa mieszkaniowa w takim zakresie może pokryć jedynie koszty zniszczeń murów (podłóg, ścian, sufitu) i stałych elementów nieruchomości.

Ubezpieczenie mieszkania od zalania w podstawowej wersji nie zabezpieczy wyposażenia nieruchomości, jeśli np. w wyniku zalania uszkodzone zostaną meble, dywany, sprzęty RTV, czy książki nie otrzymamy za nie odszkodowania.

Podstawowe ubezpieczenie mieszkania od zalania nie da nam także zabezpieczenia na wypadek zalania sąsiada – takie straty będziemy musieli pokryć z własnej kieszeni. Aby zakres ochrony polisy mieszkaniowej obejmował także zalanie sąsiada, trzeba wykupić ubezpieczenie mieszkania od zalania wraz OC w życiu prywatnym.

Ubezpieczenie w wersji rozszerzonej

Jeśli chcesz kompleksowo zabezpieczyć się na wypadek zalania, musisz uwzględnić w polisie dodatkowe rodzaje mienia, a także kolejne ryzyka. Dodatki, jakimi powinieneś się zainteresować, to:

- ruchomości domowe, czyli ta część wyposażenia lokalu, która nie jest trwale przytwierdzona i którą można zdemontować bez użycia siły czy narzędzi;

- pozostałe mienie, np. przedmioty do działalności gospodarczej, przedmioty specjalne (wartościowe) czy mienie służbowe;

- OC w życiu prywatnym – zabezpiecza finansowo na wypadek szkód, jakie nieumyślnie wyrządzisz osobom trzecim, czyli odnosi się m. in. do zalania sąsiada czy części wspólnych nieruchomości;

- skutki akcji ratowniczej – podczas interwencji straży pożarnej może dojść do zalania, zarówno twojego mieszkania, jak i innych lokali;

- poszukiwanie przyczyny szkody – w przypadku zalania często jest do długotrwały i kosztowny proces, a więc warto uwzględnić w polisie mieszkaniowej również taką opcję;

- Home Assistance – opcjonalnie możesz wykupić również pakiet assistance, który zawiera darmowe interwencje specjalistów przy drobnych awariach, np. hydraulika przy uszkodzonej pralce.

W ramach rozszerzenia ubezpieczenia mieszkania od zalania możesz uzupełnić polisę o koszty poszukiwania przyczyny szkody. W sytuacji, gdy trudno ustalić źródło wycieku i np. konieczne jest rozkucie części ściany, taki dodatek może okazać się bardzo przydatny.

Ile kosztuje ubezpieczenie mieszkania od zalania?

To, ile kosztuje ubezpieczenie mieszkania od zalania zależy od kilku czynników, przede wszystkim od tego, ile warte jest nasze mieszkanie, na którym piętrze jest ulokowane oraz jak duży zakres ochrony wybierzemy.

Koszt ubezpieczenia mieszkania od zalania najlepiej sprawdzić w kalkulatorze polis mieszkaniowych – w kilka chwil porównamy w nim oferty różnych ubezpieczycieli. W takim kalkulatorze sprawdziliśmy, ile kosztuje przykładowe ubezpieczenie mieszkania od zalania – w podstawie i w rozszerzeniu (wraz z OC w życiu prywatnym).

Założyliśmy, że do ubezpieczenia jest mieszkanie we Wrocławiu o wartości 340 tys. zł z wyposażeniem o wartości 40 tys. zł, ulokowane na 1. piętrze w bloku.

Kalkulator pokazał nam, że najtańsze ubezpieczenie mieszkania od zalania – w podstawowym zakresie – moglibyśmy kupić już za 138 zł za rok ochrony. W tej cenie dodatkowo otrzymujemy dwa dodatki: pakiet Home Assistance oraz ubezpieczenie na wypadek dewastacji.

Z kolei najtańsze ubezpieczenie mieszkania od zalania w rozszerzeniu pojawiło się w cenie 245 zł, czyli w skali roku droższe jest o 107 zł. Tu jednak brak dodatków w zakresie ochrony. Być może lepszym rozwiązaniem byłoby skorzystanie z polisy mieszkaniowej droższej o zaledwie 3 zł – 248 zł na rok, w ramach której otrzymujemy także Home Assistance oraz ubezpieczenie od dewastacji.

Porównując ceny ubezpieczeń mieszkania od zalania, warto zwrócić uwagę na dodatki oferowane w cenie. Często zdarza się, że dopłacając dosłownie kilka złotych, otrzymujemy dużo większą ochronę swojej nieruchomości. A bywa i tak, że za wyższą cenę nie otrzymujemy żadnych dodatków. Kalkulator ubezpieczeń nieruchomości wyraźnie pokazuje nam takie różnice – Leszek Drozdalski, ekspert portalu ubezpieczeniaonline.pl.

Roczne ubezpieczenie od zalania mieszkania – porównanie cen |

|||

|

Ochrona od zalania: |

Dodatkowo w zakresie |

Ochrona od zalania: mury, stałe elementy i wyposażenie |

Dodatkowo w zakresie |

|

138 zł - 155 zł |

Home Assistance |

248 zł |

Home Assistance |

|

186 zł |

Home Assistance |

254 zł |

Home Assistance |

|

187 zł |

Home Assistance |

263 zł |

Home Assistance |

|

203 zł |

Home Assistance |

265 zł |

Home Assistance |

Oprac. na podstawie: ubezpieczeniaonline.pl. Dane na dzień: 22.09.2023 r.

Porównaj ceny

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Kiedy nie działa ubezpieczenie mieszkania od zalania?

Zalanie mieszkania, jak każde ryzyko ujęte w polisie, posiada ograniczenia i wyłączenia. To znaczy, że w pewnych sytuacjach, które są opisane w OWU, nie otrzymamy świadczenia finansowego – ani z tytułu szkód w mieszkaniu własnym, ani na pokrycie szkód w mieszkaniu sąsiada. Takich sytuacji jest co najmniej kilka.

Najczęstsze włączenia odpowiedzialności dotyczą zalania wodą:

- z opadów atmosferycznych poprzez niezamknięte okna, drzwi lub inne otwory,

- przez zanieczyszczone lub zamarznięte rynny/rury spustowe,

- przez niewłaściwie zabezpieczone lub niezabezpieczone ściany, balkony, tarasy, drzwi, okna i inne otwory, jeżeli obowiązek konserwacji urządzeń, instalacji lub elementów należał do nas,

- przelanie wody w wannie,

- zawilgocenie na skutek długotrwałego wycieku wody (oprócz powodzi i zalania).

Warto też pamiętać o ograniczeniach odpowiedzialności. Te z reguły dotyczą maksymalnych kwot, jakie dostaniemy w ramach odszkodowania, np. do 10 000 zł za szkody pękniętego akwarium. Suma ubezpieczenia dotyczy też OC w życiu prywatnym – warto, aby była możliwie jak najwyższa, np. 50 000 zł, przez co pokryje straty na mieniu sąsiada.

Odszkodowanie za zalanie mieszkania - wzór pisma

Zanim zaczniemy przygotowywać pismo do ubezpieczyciela o zalanie mieszkania, powinniśmy ustalić, kto ponosi winę za zdarzenie:

- ubezpieczony właściciel mieszkania,

- sąsiad

- czy spółdzielnia mieszkaniowa.

Jeśli chcemy zgłosić zalanie mieszkania przez sąsiada, wzór pisma o zalanie mieszkania powinien zawierać oświadczenie winowajcy wraz z jego podpisem.

Jeżeli doszło do zalania przez sąsiada, wzór pisma o zalanie mieszkania powinniśmy skierować do towarzystwa ubezpieczeniowego winowajcy. Jeśli z kolei to z naszej winy doszło do zalania sąsiada, wniosek powinniśmy skierować do swojego towarzystwa ubezpieczeniowego.

Zgłoszenie zalania mieszkania lub zalania sąsiada do ubezpieczyciela powinno przede wszystkim zawierać dane osoby, która dokonała zalania oraz dane poszkodowanego, tj:

- imię i nazwisko,

- numer PESEL,

- adres zamieszkania,

- telefon kontaktowy,

- numer polisy mieszkaniowej

Wzór pisma – zalanie mieszkania powinien zawierać też datę oraz miejsce zdarzenia oraz szczegółowym opis sytuacji.

Wzór pisma – zalania mieszkania zakłada także dokładny opis strat poniesionych w wyniku szkody. Do takiej listy powinniśmy dołączyć faktury/paragony za zakup zniszczonych sprzętów oraz zdjęcia szkód i samej awarii, np. pękniętej rury.

Tak sporządzone pismo o zalanie mieszkania powinno wystarczyć do uzyskania odszkodowania z polisy mieszkaniowej. Zdarza się jednak, szczególnie w sytuacji, gdy lista strat budzi wątpliwości ubezpieczyciela, że przysyła on na miejsce zdarzenia rzeczoznawcę, który ocenia wielkość szkody. To, ile dostaniemy odszkodowania za zalanie mieszkania, zależy przede wszystkim od wysokości poniesionych strat.

Gdzie kupić ubezpieczenie mieszkania od zalania?

Ubezpieczenie mieszkania od zalania najlepiej kupić bezpośrednio w kalkulatorze polis mieszkaniowych, w którym wcześniej porównamy oferty różnych TU.

Można to zrobić w 3 krokach.

Krok 1.

Kup online

Kiedy już wytypujemy najlepsze ubezpieczenie mieszkania od zalania, wystarczy kliknąć guzik „Kup online”.

Krok 2.

Uzupełnij dane

Następnie kalkulator poprosi nas o uzupełnienie niezbędnych danych potrzebnych do skonstruowania umowy na polisę mieszkaniową.

Krok 3.

Zapłać za polisę

Ostatni krok, to już tylko opłata składki na polisę mieszkaniową – można to zrobić za pomocą jednej z wybranych metod płatności online.

Wszelkie niezbędne dokumenty do ubezpieczenia mieszkania od zalania otrzymamy na swoją skrzynkę mailową. Polisa mieszkaniowa kupiona online zwykle działa już od następnego dnia po zaksięgowaniu wpłaty.

Porównaj ceny

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

1. Zalanie mieszkania zwykle dostępne jest już podstawowej polisie mieszkaniowej. Jeśli chcemy zabezpieczyć się na wypadek zalania sąsiada, konieczne będzie wykupienie dodatku OC w życiu prywatnym

2. Za awarie w tzw. pionach, czyli w instalacji biegnącej między ścianami, odpowiada administracja budynku (spółdzielnia lub wspólnota) – to do niej w takiej sytuacji powinniśmy zgłosić się po odszkodowanie za zalanie mieszkania

3. Przed zgłoszeniem szkody do ubezpieczyciela ustalmy, kto ponosi winę za zalanie mieszkania

4. Jeśli mieszkanie zostało zalane przez sąsiada, to jego ubezpieczyciel powinien wypłacić nam odszkodowanie. Jeśli jednak to my jesteśmy winowajcą, zalanie mieszkania sąsiada powinniśmy zgłosić do swojego TU

FAQ – najczęściej zadawane pytania o ubezpieczenie mieszkania od zalania

-

Jak zabezpieczyć się przed skutkami zalania sąsiada?

Na wypadek zalania sąsiada należy wykupić ubezpieczenie mieszkania od zalania wraz z OC w życiu prywatnym. Warto rozważyć także rozszerzenie takiej polisy mieszkaniowej o koszty poszukiwania szkody.

-

Czy każda polisa mieszkaniowa chroni przed zalaniem?

Większość oferowanych na rynku ubezpieczeń polis mieszkaniowych już w podstawowym zakresie ochrony zawiera zalanie mieszkania, jeśli jednak chcemy, by na wypadek zalania chronione było także wyposażenie w naszym mieszkaniu oraz mieszkanie sąsiada, konieczne będzie wykupienie rozszerzonego ubezpieczenia wraz z OC w życiu prywatnym.

-

Czy spółdzielnie/wspólnoty mieszkaniowe są ubezpieczone na wypadek zalania?

Najczęściej spółdzielnie mieszkaniowe są zabezpieczone na wypadek takiej sytuacji, ale może się zdarzyć, że wspólnota mieszkaniowa nie posiadała ubezpieczenie od zalania, wówczas możemy bezpośrednio od niej domagać się odszkodowania lub skierować sprawę na drogę sądową.

-

Czy można ubezpieczyć przed zalaniem wynajmowane mieszkanie?

Tak, wiele TU oferuje specjalne ubezpieczenia mieszkania od zalania zarówno dla najemcy, jak i dla wynajmującego. Warto jednak sprawdzić w OWU, co dokładnie chronione jest w ramach takiej polisy mieszkaniowej i na jakich zasadach – w każdym TU zasady te mogą być nieco inne.

-

Jak zgłosić zalanie administracji budynku?

Zalanie do administracji budynku najlepiej zgłosić osobiście lub telefonicznie. Wówczas będzie mogli dowiedzieć się, jak wygląda wzór pisma o zalanie mieszkania i jakie załączniki powinniśmy wraz z nim dostarczyć – zasady, co do tego mogą być nieco inne w poszczególnych spółdzielniach mieszkaniowych.

-

Czy zalanie i powódź to takie samo ryzyko?

Nie, zalanie i powódź to dwie różne szkody, odrębnie traktowane przez towarzystwa ubezpieczeniowe. Zalanie mieszkania spowodowane jest zwykle przez awarię instalacji wodnej lub kanalizacyjnej albo w wyniku silnych opadów atmosferycznych – dostępne jest w podstawowej polisie mieszkaniowej. Z kolei powódź spowodowana jest przez podniesienie się wód gruntowych lub wysoki poziom rzeki lub dużego zbiornika wodnego (morza, jeziora) – to ryzyko dostępne jest zazwyczaj w dodatku do polisy mieszkaniowej.

-

Kto ponosi winę za zalanie mieszkania?

Wszystko zależy od okoliczności zdarzenia i jego przyczyny. Właściciel mieszkania odpowiada za rury w poziomie i wszystkie elementy instalacji znajdujące się wewnątrz lokalu. Administracja ponosi natomiast odpowiedzialność za zalania powstałe w skutek uszkodzenia rur znajdujących się w pionie, a także przeciekającego dachu.

-

Co zrobić po zalaniu mieszkania?

W pierwszej kolejności powinno się zapobiec rozprzestrzenianiu się szkody, czyli np. zakręcić główny zawór. Później, jeśli jest to zasadne, powinno się zawezwać odpowiednie służby, a po ich interwencji pobrać od nich protokół. W dalszej kolejności o szkodzie powinno się poinformować poszkodowanego i administrację budynku. Zgłoszenie zalania ubezpieczycielowi również powinno się odbyć jak najszybciej, chociaż towarzystwa dają na to najczęściej od 3 do 7 dni.

-

Kiedy zgłosić zalanie mieszkania do ubezpieczyciela?

Każdą szkodę, a więc i zalanie, powinno się zgłosić niezwłocznie po jej wystąpieniu bądź wykryciu. Większość towarzystw daje na to od 3 do 7 dni. Termin ten powinien być wyraźnie wskazany w OWU polisy mieszkaniowej. Im szybciej zgłosisz szkodę zalania, tym szybciej uzyskasz za nią rekompensatę.

-

Ile muszę czekać na odszkodowanie za zalane mieszkanie?

Od momentu zgłoszenia szkody towarzystwo ma 30 dni na przelanie poszkodowanemu bezspornej części odszkodowania. Jeśli jakaś część rekompensaty jest sporna, czyli wymaga dodatkowych wyjaśnień, ubezpieczyciel zyskuje jeszcze 14 dni na jej wypłatę.

-

Kto zgłasza zalanie ubezpieczycielowi?

Szkodę powinien zgłosić poszkodowany. Jeśli do zalania doszło tylko w naszym mieszkaniu, zgłaszamy się do swojego ubezpieczyciela. Jeśli zawinił sąsiad i posiada on pakiet OC w życiu prywatnym, odszkodowanie uzyskamy z jego polisy. Jeśli jest odwrotnie, czyli my spowodowaliśmy zalanie sąsiada, rekompensatę uzyskuje on z naszego ubezpieczenia.