Jak wybrać polisę na życie i nie przepłacać?

Strona finansowa ubezpieczenia jest dla nas niezwykle ważna z dwóch powodów. Po pierwsze chcemy uzyskać jak największe świadczenie, a po drugie zależy nam na tym, aby składka miesięczna nie obciążała zbytnio naszego miesięcznego budżetu.

Spis treści artykułu:

- Podstawa czy rozszerzenie - jaki zakres polisy na życie?

- Suma ubezpieczenia – jak wysokie ma być odszkodowanie?

- Jesteś młody? Za polisę zapłacisz mniej

- Ankieta medyczna, czyli może być drożej

- Nawet 10 współubezpieczonych, a i tak 1 składka

- Polisa tylko z ochroną czy oszczędzaniem?

- Składka płatna raz na rok może być niższa

- Nie chcesz przepłacać? Porównuj polisy na życie

Porównaj ceny

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Kwestia przepłacania i taniej bądź drogiej polisy na życie jest bardzo względna. To, co dla jednego jest symboliczną kwotą, dla innych będzie poważną sumą. Dlatego sprawdzimy, jakie wybrać ubezpieczenie do 200 zł miesięcznie. To kwota, jaka jest w zakresie możliwości finansowych większości.

Jednak wspomnianych 200 zł nie zapłacą wszyscy. Wiele bowiem zależy od ich wieku, stanu zdrowia, wybranych dodatków i kwoty odszkodowania. Poniżej analizujemy wszystkie te czynniki.

To, ile zapłacimy za polisę zależy od nas samych (wiek, liczba współubezpieczonych, stan zdrowia), ale i ustawień samego ubezpieczenia (zakres ochrony, kwota odszkodowania, częstotliwość opłacania składki, rodzaj polisy).

Podstawa czy rozszerzenie - jaki zakres polisy na życie?

Jeśli zależy nam na maksymalnej ochronie, musimy liczyć się z wyższą ceną polisy, jednak nawet kilka dodatków powoduje, że cena końcowa za ubezpieczenie na życie nadal może być przystępna. Każde towarzystwo oferuje w swoim produkcie od kilku do kilkunastu rozszerzeń: leczenie szpitalne, śmierć w wyniku wypadku komunikacyjnego, assistance czy pokrycie kosztów operacji chirurgicznej.

Wystarczy wybrać te rozszerzenia, które w naszym położeniu są najważniejsze. Możemy zatem zastanowić się jakie choroby zdarzały się w naszej rodzinie i na jakie jesteśmy narażeni. Możemy spróbować przewidzieć możliwość utraty pracy lub skutki wypadku samochodowego. Dopasujmy rozszerzenia do własnej indywidualnej sytuacji.

Nie warto wykupywać od razu wszystkich rozszerzeń, ponieważ większość może okazać się dla nas nieprzydatna. Jeśli nie planujemy powiększania rodziny, to poszukajmy rozszerzeń, które nie uwzględniają narodzin dziecka. Opłata będzie wówczas niższa. Jeśli uprawiamy regularnie sport, możemy spodziewać się kontuzji, jak również zmniejsza się ryzyko zawału serca.

Suma ubezpieczenia – jak wysokie ma być odszkodowanie?

Suma ubezpieczeniatokwota, jaką otrzymamy za dane zdarzenie, np. złamanie ręki, poważny wypadek, zdiagnozowanie udaru mózgu bądź trwałe inwalidztwo. Suma ubezpieczenia wpływa na wysokość składki. Składka ubezpieczenia z sumą na 100 tys. zł będzie znacząco odbiegać od ubezpieczenia na milion złotych. Warto przeanalizować swój budżet miesięczny, wysokość posiadanych dóbr (nieruchomości, samochód, działki, firma) i zastanowić się jak wysoka suma jest realnie potrzebna.

Odszkodowanie jest liczone w różnej wysokości – najmniej za pobyt w szpitalu, a najwięcej za wypadek śmiertelny, np.:

- śmierć – za każdy przypadek (naturalna, spowodowana nieszczęśliwym wypadkiem, spowodowana wypadkiem komunikacyjnym) świadczenie wynosi 100% SU,

- uszkodzenie ciała – maksymalne świadczenie jest ustalane na odstawie załączonej do OWU tabeli, od 1% do 100%,

- pobyt w szpitalu – to kilkaset złotych za każdy dzień pobytu pod warunkiem, że czas spędzony w szpitalu przekracza 3-4 dni,

Jakie odszkodowanie za uszkodzenie ciała?

|

% uszczerbku na zdrowiu |

zdarzenie |

|

1% |

utrata zęba |

|

1-4% |

pourazowe bóle głowy |

|

1-5% |

uszkodzenia nosa (bez zaburzeń oddychania i powonienia) |

|

1-7% |

złamanie żebra |

|

1-10% |

przewlekłe zapalenie spojówek |

|

1-15% |

uszkodzenie tchawicy (bez niewydolności oddechowej) |

|

8-40% |

uszkodzenie płuc (z niewydolnością oddechową) |

|

10-50% |

uszkodzenie przełyku |

|

38% |

utrata oka |

|

50-100% |

wytrzeszcz tętnicy |

|

80% |

zaburzenia równowagi uniemożliwiające chodzenie |

| 100% |

|

Tabela 1. Oprac. własne na podstawie OWU TU Uniqa.

Jesteś młody? Za polisę zapłacisz mniej

Mniej za polisę o tym samym zakresie i sumie ubezpieczenia zapłacą młodsi. Zasada jest prosta – im osoba jest starsza, tym większe ryzyko śmierci lub zachorowania.

Składki rosną wraz z wiekiem, co łatwo zauważyć na przykładzie polisy bezterminowej na życie z zakresem ochrony zawierającym tylko śmierć ubezpieczonego i poważne zachorowanie. Tu, aby płacić mało w każdym wieku, trzeba stopniowo obniżać sumę ubezpieczenia.

Koszt dożywotniej polisy na życie – dla 1 osoby

|

Wiek |

50 lat |

60 lat |

70 lat |

80 lat |

85 lat |

|

Suma ubezpieczenia |

50 000 zł |

40 000 zł |

30 000 zł |

20 000 zł |

15 000 zł |

|

Składka |

196 zł |

247 zł |

316 zł |

412 zł |

445 zł |

Tabela 2. Ceny składki miesięcznej na podstawie kalkulatora zyciedirect.pl.

Ubezpieczyciel obliczając ryzyko śmierci sposób zabezpiecza się przed szybszym wypłacaniem odszkodowań, jednak nie we wszystkich towarzystwach jest to regułą. Nasz wiek ma znaczenie także w przypadku umów dodatkowych, np. polisę na poważne zachorowanie można zawrzeć nie później niż w wieku 60-65 lat.

Analizując tabelę prawdopodobieństwa zgonu w różnym wieku dla kobiet i mężczyzn widać wyraźnie rosnący współczynnik, a zarazem jest on zawsze niższy u kobiet. Czy to oznacza, że kobiety zapłacą za ubezpieczenie na życie mniej? Niekonieczne, ze względu na zniesienie różnic w składkach pod kątem płci.

Prawdopodobieństwo zgonu a wiek ubezpieczonego

|

wiek |

mężczyźni | kobiety |

| 1 | 0,00067 |

0,00057 |

| 5 | 0,00048 |

0,00039 |

| 15 | 0,00247 |

0,00116 |

| 25 | 0,00532 |

0,00138 |

| 35 | 0,01002 |

0,00310 |

| 45 | 0,02459 |

0,00893 |

| 55 | 0,06188 |

0,02563 |

| 65 | 0,13434 |

0,06140 |

| 80 | 0,36907 |

0,26029 |

Tabela 3. Na podstawie danych GUS za rok 2018.

Nie kierujmy się zasadą: w przyszłym roku spłacę kredyt hipoteczny, więc wtedy wykupię ubezpieczenie. Lub planowania zakupu polisy po spodziewanym awansie. Każdy rok, a w niektórych towarzystwach ubezpieczeniowych również i miesiąc, ma znaczenie i może sprawić, że wysokość składki ulegnie podwyższeniu.

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Ankieta medyczna, czyli może być drożej

Ankieta medyczna występuje w polisach terminowych (zawieranych na okres od 12 miesięcy do nawet 25 lat). To formularz, który weryfikuje nasz stan zdrowia i lepiej wypełnić go zgodnie z prawdą, aby nie ryzykować utraty odszkodowania. Towarzystwo może bowiem uzyskać wgląd w naszą historię medyczną i cofnąć przyznane świadczenie lub w ogóle go nie przyznać.

Ten etap może też polegać na skierowaniu nas na dodatkowe badania lekarskie przy ubezpieczeniu, gdy odpowiedź udzielona w ankiecie będzie drastycznie odbiegać od przyjętej normy, np. w naszej rodzinie miało miejsce kilka zgonów z powodu nowotworu lub wskażemy, że nałogowo palimy papierosy.. Takie badania opłaca za nas towarzystwo i dzięki temu jest w stanie precyzyjnie ocenić ryzyko ubezpieczeniowe.

Na zdrowie nie zawsze jesteśmy w stanie poradzić, dlatego warto wykupić polisę wtedy, gdy nic nam nie doskwiera. Dzięki temu składka nie będzie wygórowana.

Nawet 10 współubezpieczonych, a i tak 1 składka

Im więcej współubezpieczonych, tj. dzieci, rodzice, teściowie, rodzeństwo, współmałżonek, tym wyższa składka polisy. Towarzystwa posiadają w swojej ofercie produkty ochronne dedykowane większej liczbie ubezpieczonych, dzięki czemu jedna składka będzie znacznie bardziej opłacalna niż kilka osobnych.

Przykładowo, w Nationale-Nederlanden znajdziemy ofertę dla nawet 10 osób. Nie jest to polisa grupowa, ale indywidualna, tj. każdy członek rodziny może posiadać indywidualny zakres ochrony na inne sumy ubezpieczenia.

Polisa tylko z ochroną czy oszczędzaniem?

W zależności od polisy kwota 200 zł może być niewystarczająca. Dzieje się tak zwłaszcza w przypadku mieszanych ubezpieczeń na życie.

Najtańsze są ubezpieczenia o charakterze ochronnym, gdzie w całości wpłacana składka dotyczy świadczenia w ramach życia i zdrowia za zdarzenie. Są jeszcze na rynku polisy na życie mieszane, czyli oszczędnościowe (polisa na życie i dożycie, polisa posagowa) i inwestycyjne. Składka w polisach mieszanych jest wyższa, ale jej część jest gromadzona w formie kapitału lub inwestowana na giełdzie, co w dłuższej perspektywie czasu pozwoli na pomnożenie wpłacanych sum.

Składka płatna raz na rok może być niższa

To, jak często będzie opłacana składka, wpływa na jej wysokość, choć nie zawsze jest to regułą. Towarzystwa ubezpieczeniowe wprowadzają często zniżki dla osób, które decydują się opłacać ubezpieczenie raz w roku. Jednak dla wielu osób wygodniejszym sposobem płatności będzie składka miesięczna – to jednak jest kwestia bardzo indywidualna i warto ją przemyśleć.

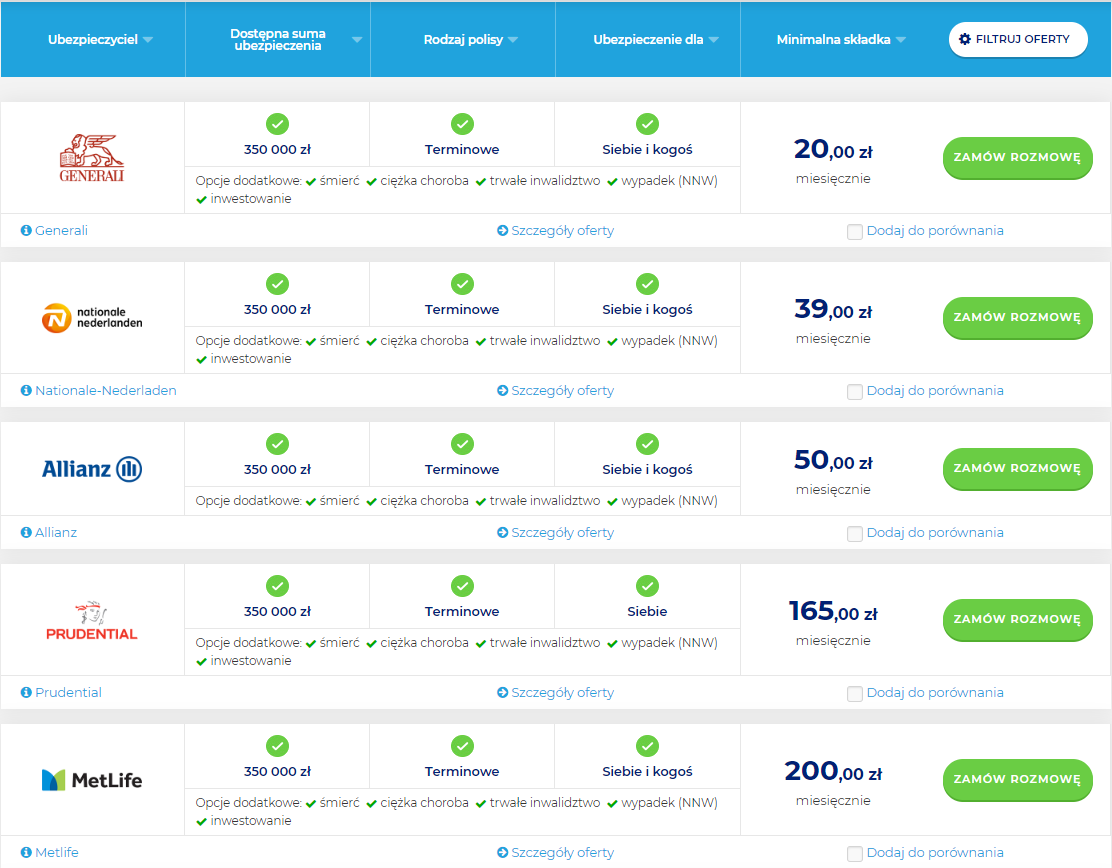

Nie chcesz przepłacać? Porównuj polisy na życie

Ubezpieczenia na życie najlepiej jest zestawić z ofertami innych firm ubezpieczeniowych i sprawdzać za pomocą porównywarki, dzięki czemu mamy szansę dowiedzieć się o konkurencyjnych cenach i dodatkach.

Przykładowo, gdy wybierzemy terminową polisę na życie z sumą ubezpieczenia 350 000 zł dla osoby 40-letniej, porównywarka pokaże nam 5 ofert do kwoty 200 zł miesięcznie. Przy czym warto pamiętać, że podane składki są wartościami minimalnymi i orientacyjnymi, a ostateczna wysokość opłaty za ubezpieczenie będzie zależała od czynników opisanych powyżej.

Zestawienie na podstawie porównywarki rankomat.pl w dniu 22.08.2019 r.

Porównaj ceny

Darmowe wyliczenie składek online bez zobowiązań. Oszczędź do 50% na ubezpieczeniu!

Aby porównać oferty, nie musimy spędzić długich godzin w internecie na poszukiwaniach. Możemy użyć porównywarki ubezpieczeniowej, która pomoże nam ustalić jakie oferty mają podobne warunki. Wystarczy wypełnić krótki formularz, odpowiedzieć na kilka ważnych pytań, a po chwili otrzymamy ofertę dopasowaną do naszych oczekiwań. Dzięki temu możemy sporo zaoszczędzić.

To warto wiedzieć

2. Najmniej za tą samą polisę zapłacą osoby młode i cieszące się dobrym zdrowiem

3.Dla osób w podeszłym wieku sposobem na niską składkę jest obniżanie sumy ubezpieczenia

4. Przed zakupem polisy warto porównać oferty, aby uniknąć przepłacania