Ubezpieczenie KL - co powinieneś wiedzieć o kosztach leczenia za granicą?

- Co obejmuje Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ)?

- Czego nie obejmuje Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ)?

- Czym są koszty leczenia?

- Co obejmują koszty leczenia?

- Czym są sumy gwarantowane w kosztach leczenia?

- Czego nie obejmują koszty leczenia?

- O co można rozszerzyć ochronę kosztów leczenia?

- Czy koszty leczenia obejmują zachorowania na COVID-19?

- Dlaczego warto mieć polisę na wyjazd zagraniczny?

- Ile kosztuje ubezpieczenie kosztów leczenia?

Sprawdź Cenę Ubezpieczenia Turystycznego

Tymczasem nawet najtańsze ubezpieczenie turystyczne może zapewnić turyście ochronę w wielu aspektach szerszą niż karta EKUZ. Co więc właściwie obejmuje Europejska Karta Ubezpieczenia Zdrowotnego, a czego nie? Czy przed każdą, nawet najkrótszą podróżą warto zakupić dodatkowe ubezpieczenie turystyczne? Wyjaśniamy.

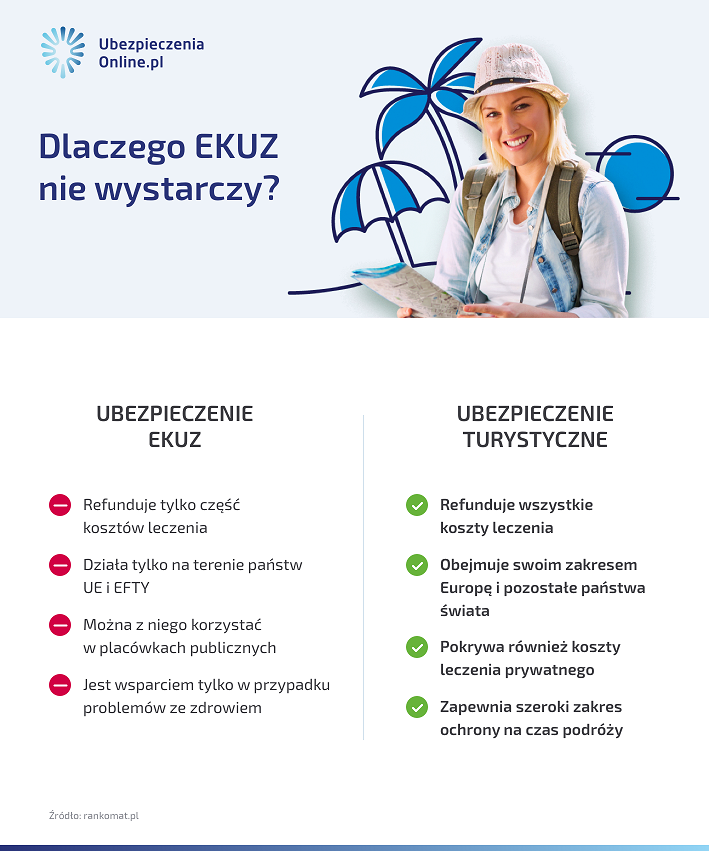

Co obejmuje Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ)?

Każda osoba ubezpieczona w Narodowym Funduszu Zdrowia (NFZ) ma prawo i powinna wyrobić bezpłatnie Europejską Kartę Ubezpieczenia Zdrowotnego (EKUZ) przed wyjazdem w podróż zagraniczną. Bez znaczenia jest to, czy wyjazd ma charakter wypoczynkowy, turystyczny, służbowy czy rodzinny, bez znaczenia są też miejsca zakwaterowania ubezpieczonego. Karta EKUZ to podstawowa ochrona zdrowia za granicą.

EKUZ obejmuje podstawową opiekę medyczną w państwowych placówkach medycznych w krajach UE, EFTA oraz w Wielkiej Brytanii. Co ważne, warto wyraźnie podkreślić, że EKUZ działa tylko w placówkach publicznych, a zatem takich, które podpisały umowę z zagranicznym odpowiednikiem polskiego NFZ. Karta gwarantuje bezpłatną pomoc, w niezbędnych przypadkach – w praktyce o tym, czy w danej sytuacji pomoc faktycznie jest niezbędna, decyduje lekarz przyjmujący pacjenta. Istnieją też świadczenia, których nie refunduje w ogóle, jak np. koszty transportu powrotnego ubezpieczonego, czy koszty transportu zwłok ubezpieczonego. Co więcej, nie pokrywa kosztów leczenia stomatologicznego – więcej na ten temat piszemy poniżej.

Poniżej tabela obrazująca, jak EKUZ działa w kilku europejskich krajach i jak przedstawia się to w odniesieniu do konkretnych wydatków na leczenie.

|

Kraj |

Co zapewnia karta EKUZ? |

Czego nie zapewnia karta EKUZ – za co trzeba zapłacić? (przykłady) |

|

Grecja |

Niezbędna pomoc medyczna – lekarz przyjmujący pacjenta decyduje o tym, czy pomoc faktycznie jest niezbędna. Bierze przy tym pod uwagę stan zdrowia i okres pobytu w kraju. Świadczeń tych udziela się na zasadach takich jak dla obywateli danego państwa i w takim samym zakresie. Oznacza to więc, że jeśli obywatel państwa musi dopłacić do konkretnego świadczenia (np. wizyty u lekarza, lekarstwa itp.), to samo będzie musiał zrobić obywatel Polski. |

Dot. placówek prywatnych na kontrakcie z grecką opieką zdrowotną:

Ponadto:

|

|

Włochy |

|

|

|

Austria |

|

|

|

Hiszpania |

|

|

|

Niemcy |

|

|

|

Francja |

|

|

|

Holandia |

|

Przykład 1: Anna na wakacjach w Grecji nieszczęśliwie upadła w trakcie spaceru po kamienistej plaży. Skarżyła się na uporczywy ból w stopie. Trafiła do najbliższego szpitala, gdzie udzielono jej pomocy. Był to szpital publiczny, a Anna posiadała kartę EKUZ. Niewątpliwie pomoc w jej przypadku była niezbędna – okazało się, że złamała kość śródstopia, a dodatkowo, na skutek urazu, dały o sobie znać towarzyszące jej choroby przewlekłe. Całą udzieloną Annie pomoc (koszty leczenia za granicą, w tym np. transport sanitarny, badania medyczne, zakup akcesoriów medycznych, czy dostęp do specjalistycznego leczenia ) zrefundowano na podstawie karty EKUZ.

Przykład 2: Dariusz w trakcie wypoczynku w Hiszpanii doznał zapalenia wyrostka robaczkowego. Trafił do najbliższego szpitala, który na szczęście okazał się szpitalem publicznym. Dariusz wyrobił przed wyjazdem kartę EKUZ, a jego stan zdrowia bezsprzecznie wskazywał, że potrzebuje pilnej interwencji lekarskiej. Dzięki karcie EKUZ otrzymał pełną refundację kosztów całej hospitalizacji, w tym pokrycia kosztów leczenia, środków opatrunkowych, czy kosztów transportu do najbliższej placówki służby zdrowia.

Czego nie obejmuje Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ)?

EKUZ daje jej posiadaczowi takie same prawa, jak mieszkańcowi danego kraju, ale również nakłada na niego takie same obowiązki. W większości krajów europejskich pacjenci współfinansują wiele usług medycznych. Turyści z Polski, posiadający EKUZ, będą mieli więc taki sam obowiązek. W praktyce oznacza to, że jeśli w jakimś kraju do danego świadczenia musi dopłacać obywatel, to samo będzie musiał zrobić turysta z Polski.

Ograniczeń w przypadku karty EKUZ jest niestety znacznie więcej. Nie obejmuje ona również:

-

kosztów leczenia w placówkach prywatnych (a w wielu miejscach na świecie ciężko o łatwy dostęp do publicznej placówki medycznej!),

-

świadczeń medycznych nierefundowanych w danym kraju,

-

kosztów ratownictwa,

-

transportu medycznego do kraju posiadacza karty EKUZ (transport powrotny pacjenta),

-

pomocy tłumacza,

-

ubezpieczenia następstw nieszczęśliwych wypadków,

-

pomocy w przypadku utraty bądź kradzieży dokumentów.

Co więcej, w większości przypadków EKUZ nie pokryje kosztów leczenia stomatologicznego.

Jak widać, choć kartę EKUZ zdecydowanie warto wyrobić, ponieważ jest bezpłatna, to powinna ona stanowić dodatkowe, a nie jedyne zabezpieczenie turysty. Pełną, znacznie szerszą ochronę zapewnia ubezpieczenie KL kosztów leczenia. Zakres ubezpieczenia kosztów leczenia jest pełny – wyłączenia nie są tak szerokie jak w przypadku karty EKUZ.

Przykład 1: Joanna w trakcie wyjazdu do Belgii nagle poczuła się bardzo słabo. Poważnie utrudniało jej to codzienne funkcjonowanie. Postanowiła więc udać się co najbliższego szpitala, aby sprawdzić, co jej dolega. W szpitalu wykonano komplet badań. Okazało się, że badania nie wykazały niczego niepokojącego, jednak Joannę obciążono kosztami, wynoszącymi łącznie blisko dwa tysiące Euro. Okazało się, że była to klinika prywatna i karta EKUZ nie zrefunduje kosztów przywrócenia stanu zdrowia Joanny do właściwego. Tymczasem kobieta nie wykupiła przed wyjazdem polisy turystycznej, bo była przekonana, że „na pewno nic się nie stanie”, a „ewentualne koszty leczenia pokryje EKUZ ”.

Przykład 2: Adam w trakcie pobytu w Chorwacji doznał złamania nogi z przemieszczeniem. Trafił do szpitala w trybie pilnym. Najbliższą placówką była klinika prywatna. Adamowi udzielono tam niezbędnej pomocy i odbył wizyty lekarskie, jednak obciążono go kosztami opiewającymi na kilka tysięcy złotych – w placówkach prywatnych EKUZ nie pokryje kosztów leczenia. Dodatkowo Adam musiał z własnej kieszeni uregulować koszty transportu ubezpieczonego do Polski – powrót autem z unieruchomioną nogą i w złym stanie zdrowia okazał się niemożliwy. Wygenerowało to kolejne równie wysokie koszty. Gdyby Adam przed wyjazdem wykupił ubezpieczenie turystyczne na odpowiednią wysokość sumy ubezpieczenia, wszelki wydatki pokryłby ubezpieczyciel.

Czym są koszty leczenia?

Ubezpieczenie KL (ubezpieczenie kosztów leczenia) to podstawowy, najważniejszy element każdego dobrego ubezpieczenia turystycznego. Jest to ogół wydatków na świadczenia medyczne, gwarantowany przez ubezpieczyciela na czas wyjazdu zagranicznego. Nie jest to osobny element ubezpieczenia, choć – jeden z wielu.

To właśnie za sprawą kosztów leczenia ubezpieczyciel pokrywa wszystkie wydatki związane z leczeniem turysty za granicą, jak np. hospitalizacja, zakup leków, wizyty lekarskie, badania itp. Zakres ubezpieczenia KL określa się zgodnie z ogólnymi warunkami ubezpieczenia. Koszty te zwykle są kilkukrotnie, a nawet kilkunastokrotnie wyższe niż w Polsce! Właśnie dlatego to tak istotny, zupełnie podstawowy element polisy.

Koszty leczenia stanowią gwarancję bezpieczeństwa i dają pewność, że w razie jakichkolwiek problemów ze zdrowiem poza granicami kraju, możemy liczyć na finansową pomoc ubezpieczyciela. Dokładny skład ubezpieczenia turystycznego, jak i sumy gwarantowane kosztów leczenia, każde towarzystwo określa indywidualnie.

Co obejmują koszty leczenia?

KL uwzględniają niemal wszystkie elementy, jakie mogą mieć związek z leczeniem turysty – w tym również w placówkach prywatnych. Refundacja opieki medycznej w placówkach prywatnych jest kluczowa, ponieważ w wielu turystycznych miejscach dostęp do publicznej ochrony zdrowia jest niemal niemożliwy lub przynajmniej – bardzo trudny. Turysta, który wykupił ubezpieczenie turystyczne, może liczyć na pełne pokrycie kosztów leczenia przez towarzystwo ubezpieczeniowe, do wskazanej na polisie sumy kosztów leczenia.

Ubezpieczenie KL zwykle obejmuje elementy takie jak:

-

hospitalizacja,

-

zabiegi i operacje,

-

leczenie stomatologiczne,

-

koszty środków opatrunkowych i ortopedycznych,

-

koszty naprawy (lub zakupu) okularów oraz szkieł kontaktowych zniszczonych w trakcie nieszczęśliwego wypadku,

-

naprawa protez bezpośrednio po nieszczęśliwym wypadku,

-

wizyty u lekarzy specjalistów, jak również u lekarzy pierwszego kontaktu (domowe i w gabinetach),

-

badania medyczne,

-

zakup lekarstw, opatrunków i wszystkich innych niezbędnych środków medycznych,

-

koszty transportu ubezpieczonego,

-

koszty ratownictwa, w tym ratownictwa górskiego.

Czym są sumy gwarantowane w kosztach leczenia?

Koszty leczenia w każdej ofercie ubezpieczenia opiewają na konkretną sumę – tzw. sumę gwarantowaną. Suma ta wyznacza granicę do jakiej koszty leczenia turysty w całości pokryje ubezpieczyciel.

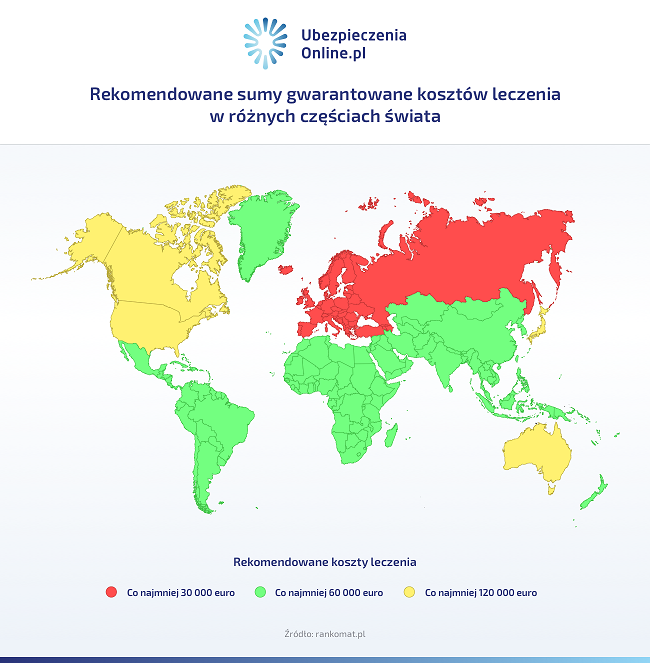

Zasadniczo, czym wyższa suma ubezpieczenia oferowana przez ubezpieczyciela, tym bezpieczniej dla turysty. Zaleca się, aby na wyjazdy na terytorium Europy suma KL nie była niższa niż 30 000 euro, a na wyjazdy poza Stary Kontynent – 50 000 euro. Istnieją też specyficzne kraje, w których leczenie jest bardzo drogie – zdecydowanie droższe niż w przypadku reszty świata. Do takich krajów zaliczają się m.in. Stany Zjednoczone, Australia, czy Japonia. W przypadku tych kierunków warto zdecydować się na sumę gwarantowaną opiewającą na 100 000 euro.

Magdalena Kajzer, specjalista ds. ubezpieczeń turystycznych w ubezpieczeniaonline.pl

Przykładowo:

-

Suma gwarantowana kosztów leczenia na wyjazd do Grecji, która zapewni turyście poczucie bezpieczeństwa, może wynosić 30 000 Euro (ok. 133 660 zł).

-

Suma gwarantowana na wyjazd do Tajlandii nie powinna być niższa niż 50 000 Euro (ok. 222 771 zł).

-

Suma gwarantowana na wyjazd do Stanów Zjednoczonych nie powinna być niższa niż 100 000 Euro (ok. 445 524 zł).

Czego nie obejmują koszty leczenia?

Zakres kosztów leczenia jest bardzo szeroki, ale zdarzają się także przypadki, w których ubezpieczyciel nie poniesie odpowiedzialności, a koszty leczenia nie zadziałają. To tzw. wyłączenia, które mają zastosowanie w okolicznościach określonych w ogólnych warunkach ubezpieczenia. Najczęściej, choć z niewielkimi różnicami zależnymi od oferty danego ubezpieczyciela, zaliczamy do nich sytuacje takie jak:

-

Choroby przewlekłe – niedokupienie klauzuli „chorób przewlekłych”. Jest ona obowiązkowa dla wszystkich osób cierpiących na choroby przewlekłe (np. astma, cukrzyca). Jeśli podróżnik dozna pogorszenia stanu zdrowia w trakcie wyjazdu w związku ze swoją chorobą przewlekłą, a nie dokupił właściwej klauzuli, ubezpieczyciel nie pokryje kosztów. Warto jednak zwrócić uwagę, chodzi tu o pogorszenie zdrowia związane z chorobą przewlekłą, a nie w sytuacji, gdy np. chora przewlekle osoba stanie się ofiarą wypadku.

-

Niezgłoszenie sytuacji do centrum alarmowego ubezpieczyciela. Ubezpieczony, jeśli jest w stanie zawiadomić ubezpieczyciela, powinie bezzwłocznie to zrobić. Podróżnik musi poinformować towarzystwo o swoich problemach we wskazanym przez ubezpieczyciela czasie – np. o wypadku czy trafieniu do szpitala.

-

Rażące zaniedbanie. W przypadkach rażącego zaniedbania chodzi o sytuacje takie jak np. skoki do wody w niedozwolonych miejscach, czy wypadek, do którego doszło na skutek bezprawnego wtargnięcia przez turystę na jezdnię. Jeśli zaniedbasz zasady bezpieczeństwa – ubezpieczenie nie pomoże.

-

Próby samobójcze.

Ponadto koszty leczenia nie refundują zabiegów profilaktycznych rekomendowanych (np. przez lekarza w Polsce). Nie obejmują też kosztów rezygnacji z wyjazdu – to odrębny element polisy. Pokrywasz koszty leczenia z własnej kieszeni także w przypadku rażącego zaniedbania swojego zdrowia. Może to być przypadek, w którym np. nie posiadałeś szczepień ochronnych, jadąc do kraju, w którym się ich wymaga. Jeśli okaże się, że wymagasz leczenia psychoanalitycznego – polisa także nie pokryje tych wydatków. Warto też pamiętać, że pochówek ubezpieczonego, jeśli poza granicami doszło do jego śmierci, również nie jest przedmiotem ubezpieczenia KL.

Dodatkowo istnieją tzw. wyłączenia prawne. Należą do nich sytuacje takie jak m.in. udział ubezpieczonego w bójce, demonstracji, strajku lub ataku terrorystycznym, niewykonanie obowiązkowych szczepień ochronnych przed podróżą do danego kraju, stan pod wpływem środków odurzających lub substancji psychotropowych, a także działania niezgodne z zaleceniami organów państwowych (np. zignorowanie apeli MSZ o niepodróżowanie do danego państwa).

Przykład: Urszula wybrała się na kilkudniową wycieczkę do Rzymu. Od dzieciństwa chorowała na cukrzycę, a jej stan zdrowia niejednokrotnie pogarszał się gwałtownie w związku z niewłaściwą dietą. Niestety już drugiego dnia pobytu doszło do takiej właśnie sytuacji – Urszula zasłabła i trafiła do najbliższego szpitala. Udzielono jej pomocy, a następnie bezpiecznie przetransportowano do miejsca zakwaterowania. Urszula była przekonana, że jej ubezpieczenie posiada rozszerzenia ochrony, jednak okazało się, że przez roztargnienie nie dokupiła kluczowej dla siebie klauzuli – klauzuli chorób przewlekłych. Towarzystwo ubezpieczeniowe odmówiło pokrycia kosztów leczenia Urszuli związanych z chorobą przewlekłą, jaką jest cukrzyca.

Przykład: Jakub podczas pobytu w Portugalii padł ofiarą pechowego wypadku – poślizgnął się i wpadł do basenu, uderzając się w głowę. Doznał wstrząśnienia mózgu oraz wymagał opatrzenia rany powstałej na skutek wydarzenia. Trafił do do najbliższej placówki medycznej, gdzie samodzielnie uregulował rachunek za udzieloną mu pomoc. Jego stan zdrowia był stabilny i nie pogarszał się. Kilka miesięcy po powrocie do Polski poinformował o zdarzeniu towarzystwo ubezpieczeniowe, żądając wypłaty odszkodowania i zwrotu pokrytych kosztów. Ubezpieczyciel odmówił – Jakub powinien był o zdarzeniu poinformować centrum alarmowe ubezpieczyciela niezwłocznie.

O co można rozszerzyć ochronę kosztów leczenia?

Ubezpieczenie kosztów leczenie można rozszerzyć o dodatkowe elementy. Przede wszystkim, jak już wspominaliśmy, w przypadku osób chorujących przewlekle konieczne jest dokupienie właściwej klauzuli. To warunek otrzymania wsparcia ubezpieczyciela na wypadek pogorszenia się zdrowia w związku z chorobą przewlekłą (hospitalizacja, zakup leków i wszystkie inne elementy standardowo pokrywane przez ubezpieczenie KL kosztów leczenia).

Ubezpieczenie KL powinni również rozszerzyć podróżnicy, którzy planują spędzać czas aktywnie. Niezbędna może okazać się tutaj klauzula sportów ekstremalnych lub wysokiego ryzyka. Jeśli podróżnik dozna kontuzji lub wypadku podczas uprawiania sportów za granicą, a nie wykupi tej klauzuli, towarzystwo ubezpieczeniowe odmówi sfinansowania faktycznych kosztów leczenia z powodu braku odpowiedniego rozszerzenia.

Aby dowiedzieć się, które sporty ubezpieczyciele zaliczają do grupy ekstremalnych lub wysokiego ryzyka, wystarczy zajrzeć do Ogólnych Warunków Ubezpieczenia.

Czy koszty leczenia obejmują zachorowania na COVID-19?

Choć koronawirus nie atakuje już z taką siłą jak w dobie pandemii, jeśli nie chcemy narażać się na dodatkowe (poważne!) koszty, nie powinniśmy o nim zapominać. Bez trudu nadal znajdziemy oferty zapewniające w ramach KL wsparcie także w przypadku zachorowania na COVID-19. Dzięki takiej pomocy można liczyć na:

-

pokrycie opłat za wizyty lekarskie, hospitalizację, a także zakup niezbędnych lekarstw,

-

pokrycie kosztów testów na COVID-19,

-

pokrycie kosztów kwarantanny i izolacji,

-

organizację pobytu dla rodzica, gdy na koronawirusa zachoruje dziecko,

-

opiekę nad małoletnimi dziećmi towarzyszącymi ubezpieczonemu,

-

organizację powrotu do kraju,

Przed ostatecznym wyborem polisy warto przeczytać Ogólne Warunki Ubezpieczenia również pod kątem ochrony na wypadek COVID-19 – np. w zakresie Assistance mogą znajdować się różne przydane świadczenia przydatne także w razie zachorowania na COVID, np. pomoc tłumacza. Regulacje poszczególnych towarzystw ubezpieczeniowych mogą się od siebie różnić.

Dlaczego warto mieć polisę na wyjazd zagraniczny?

Brak polisy turystycznej podczas wyjazdu za granicę jest bardzo ryzykowny. Karta EKUZ w wielu sytuacjach nie zadziała, a koszty różnego rodzaju usług medycznych (i nie tylko) poza granicami Polski są bardzo wysokie. Ubezpieczenie turystyczne zapewnia wsparcie w zakresie:

-

Kosztów leczenia. Dzięki nim turysta nie musi z własnej kieszeni finansować kosztów hospitalizacji, lekarstw, badań oraz szeregu innych świadczeń, które mogą uratować turyście zdrowie lub życie. Ubezpieczyciel pokryje wszystkie wydatki aż do sumy kosztów leczenia określonej na polisie.

-

Transportu medycznego. To element, który w ogóle nie jest refundowany kartą EKUZ. Tymczasem, jeśli dojdzie do konieczności przetransportowania turysty, koszty mogą opiewać nawet na kilkanaście tysięcy złotych. Nie warto ryzykować!

-

Kosztów ratownictwa. Za sprawą kosztów ratownictwa podróżnik nie musi z własnych środków pokrywać wydatków związanych z akcjami ratowniczymi i poszukiwawczymi. Podobnie jak transport medyczny, akcje te potrafią być bardzo drogie. Warto więc móc w tej kwestii liczyć na wsparcie towarzystwa ubezpieczeniowego.

-

NNW. Zapewnia poszkodowanemu turyście wypłatę odszkodowania, jeśli w trakcie podróży dozna uszczerbku na zdrowiu. Odszkodowanie wynosi określony procent sumy gwarantowanej wskazanej na polisie.

-

OC w życiu prywatnym. Bardzo przydatny element polisy turystycznej. Sprawdzi się w każdej sytuacji, w której turysta nieumyślnie wyrządzi szkodę osobie trzeciej. Straty finansowe wynikające z takiej szkody pokryje ubezpieczyciel.

-

Pakiet Assistance. W zakresie Assistance mieszczą się różne świadczenia – od wsparcia prawnika czy tłumacza, aż po np. organizację przyjazdu osób towarzyszących ubezpieczonego. Ten element zagwarantuje szybką pomoc 24/7 w niemal wszystkich kryzysowych sytuacjach, jakie mogą mieć miejsce w podróży.

-

Ubezpieczenie bagażu. Element bardzo przydatny dla wszystkich osób, które zabierają ze sobą cenne przedmioty. Zapewni wypłatę określonej kwoty, jeśli dojdzie do kradzieży lub zniszczenia bagażu.

Raz jeszcze przypomnijmy, że wszystkie osoby chorujące przewlekle, muszą dokupić do polisy odpowiednią klauzulę. Na rozszerzenie o klauzulę sportów ekstremalnych lub wysokiego ryzyka powinny zdecydować się też osoby, które podczas wyjazdu planują uprawiać różnego rodzaju sporty.

Towarzystwa ubezpieczeniowe obecnie proponują też szereg innych ciekawych rozwiązań rozszerzających zakres działania polisy. Jednym z nich jest m.in. klauzula alkoholowa. To rozszerzenie dla osób, które planują za granicą spożywać alkohol, np. wino do obiadu czy drinka nad basenem. Dzięki tej klauzuli ochrona rozszerzy się również na zdarzenia mające miejsce po spożyciu alkoholu.

Polisa zapewnia spokój ducha i stabilność finansową. W sytuacji, gdy dochodzi do wypadku i poważnych problemów zdrowotnych, pieniądze nie są dodatkowym powodem do zmartwień.

Ile kosztuje ubezpieczenie kosztów leczenia?

Ubezpieczenie turystyczne z pewnością nie zrujnuje budżetu podróżnika. Jego koszt to jedynie niewielki ułamek całej ceny wyjazdu, a ryzyko finansowe, jakie podejmuje turysta jadący za granicę bez polisy – jest znaczące.

Ważne jednak, aby ubezpieczenie dopasować do swoich potrzeb. Innej ochrony będzie potrzebował turysta, który za granicą planuje uprawiać sporty ekstremalne, a innej narciarz, który chce szusować jedynie po wyznaczonych szlakach. Inne potrzeby będzie miał turysta zwiedzający wyłącznie popularne atrakcje, inne – osoba udająca się w wysokie góry.

Warto przeanalizować swoje potrzeby i dobrać ubezpieczenie z elementami, które odpowiedzą precyzyjnie na nasze oczekiwania. Dzięki naszej porównywarce ubezpieczeń turystycznych jest to łatwiejsze niż kiedykolwiek.

|

Polisa turystyczna – Europa (AXA Partners) |

Polisa turystyczna – kraje spoza UE i EFTA (Generali) |

Polisa turystyczna – kraje o wyjątkowo kosztownej opiece medycznej (tu przykład Japonii) (Europa Ubezpieczenia) |

|

|

Suma KL |

200 000 zł (w tym ochrona COVID-19) |

500 000 zł (w tym ochrona COVID-19) |

1 337 237 zł (w tym ochrona COVID-19) |

|

Ratownictwo |

200 000 zł |

500 000 zł |

44 574,57 zł |

|

Assistance |

Usługi assistance w ramach kosztów leczenia, w zakresie również ubezpieczenie pomocy telefonicznej |

Pakiet assistance premium m.in. transport medyczny, opieka nad niepełnoletnimi dziećmi, kierowca zastępczy, odzyskanie danych z aparatu fotograficznego |

Ubezpieczenie pomocy w podróży - wariant The Best |

|

Bagaż |

- |

1 000 zł |

4 457,46 zł |

|

NNW |

20 000 zł |

50 000 zł |

44 575 zł |

|

OC |

- |

200 000 zł |

445 746 zł |

|

Dzienna składka |

4,53 zł |

11,00 zł |

19,00 zł |

Porównując oferty w kalkulatorze ubezpieczeń turystycznych na polisaturystyczna.pl, łatwo zauważyć, że nie zawsze większa dzienna składka zapewnia każdą usługę w podwyższonym standardzie i kwocie ubezpieczenia. Wybierając polisę, nie tylko deklarujemy, do jakiego kraju jedziemy, ale także jaki jest nasz stan zdrowia i jak będziemy spędzać czas za granicą.

Na podstawie tych wszystkich wytycznych, ubezpieczyciel przygotowuje dostosowaną ofertę. Przykład z powyższej tabeli pokazuje, że w krajach o wyjątkowo drogiej opiece medycznej, ubezpieczyciel główny nacisk kładzie na zwiększenie środków na leczenie – suma jest 4-krotnie wyższa niż np. na leczenie w Egipcie. Natomiast pozostałe sumy gwarantowane są porównywalne lub nieco wyższe niż w krajach o nie tak drogiej opiece medycznej.

- Suma gwarantowana kosztów leczenia jest najważniejszym elementem polisy turystycznej.

- Koszty leczenia w Europie powinny wynosić co najmniej 30 000 euro, poza Europą 60 000 euro, a w USA czy Japonii 120 000 euro.

- EKUZ refunduje jedynie podstawową opiekę medyczną w niektórych krajach.

- EKUZ nie pokrywa kosztów transportu medycznego do Polski czy akcji ratowniczej.

Najczęściej zadawane pytania

-

Czym są koszty leczenia?

Koszty leczenia to podstawowy element każdego ubezpieczenia turystycznego. Jest to ogół wydatków na świadczenia medyczne, gwarantowany przez ubezpieczyciela na czas zagranicznej podróży. Górny limit wydatków, jakie pokryje ubezpieczyciel, określa tzw. suma gwarantowana kosztów leczenia.

-

Czy ubezpieczenie turystyczne jest obowiązkowe?

Zasadniczo nie. Zdecydowanie warto jednak je wykupić. Karta EKUZ często nie zapewnia wystarczającej ochrony, a pokrycie kosztów leczenia za granicą z własnej kieszeni jest trudne – często wręcz niemożliwe. Polisa to sposób, aby z wyjazdu przywieźć dobre wspomnienia, a nie kłopoty finansowe.

-

Czy koszty leczenia i ratownictwa to ten sam element ochrony?

Nie zawsze. Czasem towarzystwa ubezpieczeniowe oddzielają od siebie koszty leczenia i koszty ratownictwa. Te pierwsze – w uproszczeniu – dotyczą kosztów leczenia i hospitalizacji, drugie zaś kosztów ewentualnych akcji ratowniczych, np. z użyciem specjalistycznego sprzętu. Czasem ryzyka te mają na inne sumy gwarantowane. Zależy to od regulacji konkretnego towarzystwa.

-

Czy można kupić ubezpieczenie bez kosztów leczenia?

Nie. W przypadku ubezpieczeń turystycznych koszty leczenia są podstawowym, najważniejszym elementem.

-

Co to jest ubezpieczenie NNW ?

Ubezpieczenie to gwarantuje poszkodowanemu turyście wypłatę odszkodowania, jeśli dozna uszczerbku na zdrowiu w trakcie pobytu za granicą. Odszkodowanie wpłaca się w wysokości określonego procenta sumy gwarantowanej wskazanej na polisie.

-

Czy ubezpieczenie NNW pokrywa koszty leczenia?

Nie. Ubezpieczenie kosztów leczenia to zupełnie odrębny element polisy ubezpieczeniowej. W ubezpieczeniu kosztów leczenia nie zawiera się NNW ani odwrotnie.