Jak wybrać ubezpieczenie na wyjazd za granicę?

- Sprawdź Cenę Ubezpieczenia Turystycznego

- Dlaczego warto mieć ubezpieczenie turystyczne za granicą?

- Czy EKUZ nie wystarczy za granicą?

- Na co zwrócić uwagę, wybierając polisę turystyczną na wyjazd?

- Gdzie najszybciej kupić ubezpieczenie zagraniczne?

- Dopasuj wysokość sumy gwarantowanej kosztów leczenia do miejsca wyjazdu

- O co roszerzyć ochronę w polisie turystycznej przed wyjazdem?

- O czym jeszcze pamiątać, przy zakupie polisy turystycznej na zagraniczny wyjazd?

- Kiedy ubezpieczenie turystyczne nie zadziała?

- Ile kosztuje ubezpieczenie turystyczne na wyjazd za granicę?

Każdy turysta ma inne wymagania. Innej ochrony będzie przecież potrzebował amator sportów ekstremalnych, a innej turysta, który zamierza wyłącznie zwiedzać i wypoczywać nad brzegiem morza. Na szczęście w dzisiejszych czasach zakup polisy, która spełni wszystkie nasze oczekiwania i zapewni pełne bezpieczeństwo jest łatwiejszy niż kiedykolwiek.

Sprawdź Cenę Ubezpieczenia Turystycznego

Dlaczego warto mieć ubezpieczenie turystyczne za granicą?

Kłopoty ze zdrowiem mogą przydarzyć się każdemu, niezależnie od tego gdzie się przebywa. Podczas wakacji za granicą często dochodzi do wypadków czy kontuzji. Pobyt w obcym kraju często może spowodować też różne kłopoty, z którymi trudniej poradzić sobie niż w Polsce, chociażby z powodu bariery językowej.

Polisa turystyczna zaopatrzona w odpowiednie dodatki i rozszerzenia pomoże nam w sytuacjach takich jak między innymi:

-

Wszelkie problemy ze zdrowiem (polisa gwarantuje sfinansowanie pomocy również w ośrodkach i klinikach prywatnych).

-

Transport medyczny. Ubezpieczenie turystyczne może pokryć koszty transportu do kraju lub do specjalistycznego ośrodka medycznego.

-

Nagłe wypadki. W razie nagłego wypadku polisa może pokryć koszty leczenia oraz inne koszty wynikające z tej sytuacji.

-

Odwołanie lub przerwanie podróży. W razie konieczności anulowania wyjazdu z powodu nieprzewidzianych okoliczności turysta, który posiada odpowiednią polisę turystyczną, może ubiegać się zwrot części lub całości kosztów. Jeśli natomiast okaże się, że turysta nagle musi przerwać podróż i wrócić do kraju, ubezpieczenie może pokryć koszty związane z powrotem.

-

Utrata bagażu. W przypadku kradzieży, zgubienia lub zniszczenia bagażu, polisa turystyczna zapewnia wypłatę odszkodowania.

-

Opóźnienie lotu. W razie opóźnienia lotu wynoszącego odpowiednią, określoną przez ubezpieczyciela liczbę godzin, polisa może pokryć niezbędne wydatki związane z utrudnieniami.

-

Pomoc prawna lub pomoc tłumacza. W zależności od zakresu Assistance turystycznego polisa może zapewnić dostęp do usług prawniczych lub usług tłumacza języka obcego.

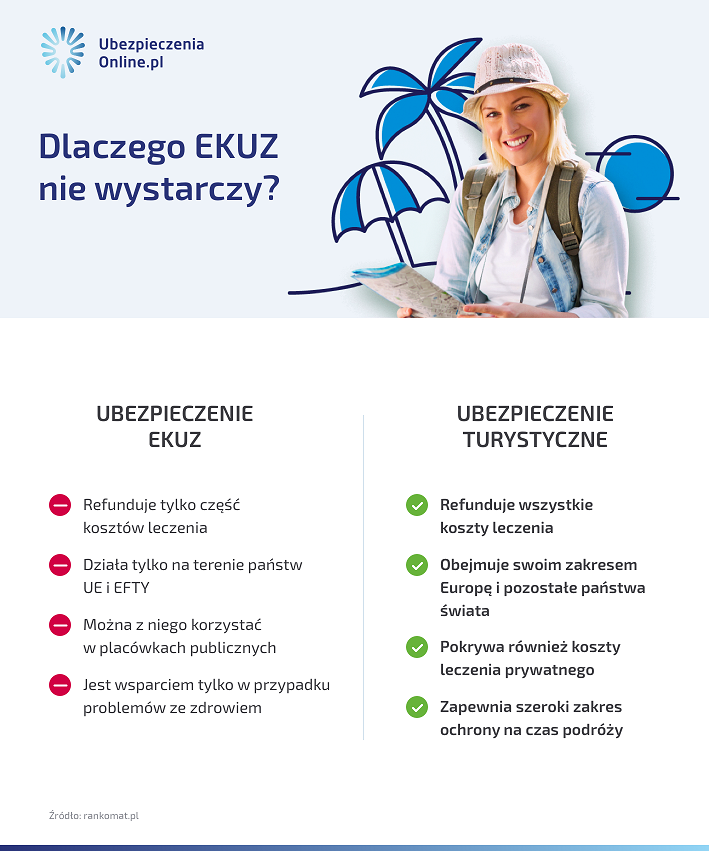

Czy EKUZ nie wystarczy za granicą?

Wiele osób podróżując po Europie zakłada, że Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) zapewni im pełną ochronę. Problem w tym, że EKUZ zapewnia nam zwrot kosztów tylko za te świadczenia zdrowotne, które w danym kraju oferowane są bezpłatnie. Za pozostałe trzeba zapłacić z wlasnej kieszeni.

Ponadto, w większości krajów europejskich koszty ratownictwa pokrywa sam poszkodowany, a co za tym idzie i w tym przypadku nie otrzymamy zwrotu kosztów. EKUZ w ogóle nie refunduje też niezwykle kosztownego transportu medycznego. Jedynym rozwiązaniem, które odpowiednio nas zabezpieczy, jest wykupienie ubezpieczenia we własnym zakresie.

Przyjrzyjmy się, jak to wygląda w pięciu krajach, do których często podróżują Polacy – w Grecji, we Włoszech, w Chorwacji, w Hiszpanii i na Słowacji, w Niemczech, we Francji oraz w Austrii.

EKUZ w Grecji

Pokrywa koszty udzielenia turyście niezbędnych świadczeń medycznych. Lekarz przyjmujący pacjenta decyduje, czy świadczenie faktycznie jest niezbędne. Świadczeń medycznych obywatelom Polski udziela się na takich samych zasadach jak obywatelom Grecji.

Warto wiedzieć, że w Grecji darmowe jest leczenie w ramach publicznej służby zdrowia (ESY i PEDY). Za pomoc medyczną udzielaną w prywatnych placówkach, które mają kontrakt z EOPYY, turysta musi zapłacić. Te świadczenia to np.:

- Badania – dopłata 15% kosztów świadczenia.

- Leczenie stacjonarne w szpitalu – 30% ceny procedury medycznej lub 10% ceny dziennej hospitalizacji, opłata za opiekę lekarza i anestezjologa, a także opcjonalne koszty wyższego standardu sali i inne koszty dodatkowe.

- Konsultacja w prywatnej placówce, która ma kontrakt z EOPYY – o ile przekroczymy limit 200 konsultacji w miesiącu.

- Transport powrotny do Polski – całkowicie płatny przez pacjenta.

Ponadto – za leki na receptę, zarówno obywatel Grecji, jak i turysta z Polski, zapłaci 25% ich ceny (z wyjątkami: w przypadku niektórych poważnych chorób dopłata wynosi 10% lub leki są bezpłatne). Realizacja recepty kosztuje 1 Euro.

EKUZ we Włoszech

Karta EKUZ we Włoszech pokryje koszty udzielenia niezbędnych świadczeń medycznych. O niezbędności udzielenia świadczenia decyduje lekarz przyjmujący pacjenta. Obywateli Polski dotyczą takie same zasady partycypacji w kosztach jak obywateli Włoch. We Włoszech za niektóre świadczenia trzeba zapłacić, mimo braku ich odpłatności w Polsce. Te świadczenia to m.in.:

- Wizyta u lekarza pierwszego kontaktu – do 36,15 Euro za wizytę.

- Wizyta u lekarza specjalisty – pokrycie przez turystę części kosztów wizyty.

- Leczenie stomatologiczne – pokrycie przez turystę pełnego kosztu wizyty.

- Opłata za leki – leki we Włoszech mogą być objęte ryczałtem, darmowe oraz płatne w połowie lub w całości. Turyście z Polski NFZ może zwrócić opłatę za leki objęte ryczałtem, o ile pacjent złoży odpowiedni wniosek.

- Transport do szpitala – pokrycie przez turystę części kosztów wizyty.

- Transport powrotny do Polski – całkowicie płatny przez pacjenta.

EKUZ w Chorwacji

Pokrywa koszty udzielenia turyście niezbędnych świadczeń medycznych. Lekarz, który udziela pomocy, decyduje, które świadczenia są niezbędne. Świadczenia udzielane są na takich samych zasadach, jak dla obywateli Chorwacji. Obowiązują dodatkowe dopłaty:

- Wizyta u lekarza pierwszego kontaktu – 1,32 Euro.

- Leczenie specjalistyczne i szpitalne – pacjent pokrywa w tym przypadku 20% kosztów, nie więcej jednak niż 265,44 Euro.

- Wizyta u stomatologa – 1,32 Euro pod warunkiem, że świadczenie, które pacjent uzyskał, jest gwarantowane, ujęte w wykazie HZZO; za pozostałe świadczenia i materiały ponadstandardowe pacjent płaci w pełnej wysokości.

- Leki – pacjent partycypuje w kosztach leków gwarantowanych, ujętych w wykazie HZZO; bezpłatne są tylko niektóre, podstawowe leki przepisane przez lekarza. Koszt leków nierefundowanych pacjent pokrywa w pełnej wysokości.

- Transport powrotny do Polski – całkowicie płatny przez pacjenta.

EKUZ w Hiszpanii

Zapewnia refundację kosztów udzielenia niezbędnych świadczeń medycznych. O tym, czy świadczenia są niezbędne, decyduje lekarz, który przyjmuje pacjenta. Pomocy medycznej udziela się na takich samych zasadach, jak dla obywateli Hiszpanii. Obowiązują dodatkowe dopłaty:

- Leczenie stomatologiczne – pełna odpłatność.

- Leki – jeśli są refundowane, pacjent musi pokryć od 40% do 60% ich ceny (emeryci od 10% do 60% pełnej ceny). Odpłatność za leki częstego użytku, stosowane w ciężkich lub przewlekłych chorobach, to 10% ceny. Kwota ta nie może jednak przekroczyć 4,24 Euro za opakowanie.

- Transport powrotny do Polski – całkowicie płatny przez pacjenta.

EKUZ w Słowacji

Karta EKUZ u naszego południowego sąsiada pokrywa koszty udzielenia niezbędnych świadczeń medycznych. O ich niezbędności decyduje lekarz. Świadczenia udzielane są na takich samych zasadach jak dla obywateli Słowacji. Obowiązują dopłaty:

- Leczenie stomatologiczne – w nagłych przypadkach pobierana jest opłata w wysokości 2 Euro, a pacjent może ponieść koszty materiałów wykorzystanych w trakcie leczenia. Koszty pozostałych świadczeń stomatologicznych pacjent ponosi w całości.

- Wizyta na pogotowiu – opłata w wysokości 2 lub 10 Euro (jeśli po badaniach okaże się, że pacjent musi zostać w szpitalu, zostaje zwolniony z tej dopłaty).

- Pobyt w szpitalu – bezpłatny dla pacjenta, płatny 3,30 Euro za dzień dla osoby towarzyszącej turyście w szpitalu.

- Opłata za leki refundowane – 0,17 Euro za receptę

- Transport medyczny – 0,10 Euro za kilometr.

- Ratownictwo górskie – całkowicie płatne przez pacjenta.

- Transport powrotny do Polski – całkowicie płatny przez pacjenta.

EKUZ w Niemczech

W ramach Europejskiej Karty Ubezpieczenia Zdrowotnego można liczyć na podstawową pomoc medyczną - o tym, czy będzie ona niezbędna, podobnie jak w innych krajach decyduje lekarz. Obywtaele Niemiec, jak i obcokrajowcy posiadający EKUZ z własnej kieszeni muszą zapłacić za:

- pobyt w szpitalu – 10 euro za dzień,

- świadczenia ponadstandardowe w szpitalu (np. lepszy standard opieki) - 100% pokrywane przez pacjenta,

- opłata za leki – odpłatność za leki i materiały opatrunkowe na receptę wynosi 10% ceny, ale nie mniej niż 5 euro i nie więcej niż 10 euro.Odpłatność za środki lecznicze wynosi 10% ceny oraz 10 euro za wypisanie środka leczniczego. Koszty leków bez recepty, takich jak środki przeciwbólowe bądź syrop na kaszel, pacjent pokrywa w całości,

- powrót do kraju - w 100% nierefundowany, całość kosztów ponosi pacjent.

EKUZ w Austrii

W Austrii spora lista świadczeń jest pokrywana przez pacjentów. Dotyczy to również osób spoza tego kraju, które korzystają z pomocy medycznej w ramach EKUZ. Każdrazowo należy dopłacić do:

- pobytu w szpitalu – jeden dzień to koszt od 12 do 20,10 euro,

- podwyższonego standardu opieki w szpitalu według specjalnego cennika, tzw. Sonderklasse – 100% kosztów za dopłaty do ponadstdardowych świadczeń pokrywa pacjent,

- środków pomocniczych (wyrobów medycznych) – 10% kosztu zakupu, co najmniej 31 euro, a w przypadku okularów i szkieł kontaktowych – co najmniej 93 euro,

- leczenia stomatologicznego – częściowo refundowane,

- leków refundowanych – 5,55 euro za każdy lek, nierefudnowane opłacane w całości przez pacjenta,

- medycznego transportu lotniczego na terenie Austrii - w całości pokrywany przez pacjenta,

- ratownictwa górskiego - nierefundowane, wszystkie opłaty pkrywa pokszkodowany lub jego rodzina,

- transportu powrotnego do kraju - 100% kosztów.

EKUZ we Francji

Karta refunduje tylko niektóre usługi medyczne we Francji - te, za które obywatele tego kraju nie muszą płacić. Lista świadczeń, które jednak są nierefundowane lub wymagają opłat jest dość długa. Z własnej kieszeni trzeba zapłacić za:

- wizytę u lekarza ogólnego i dentysty – kosztuje 25 euro, opowiwiązuje 30% dopłaty,

- wizytę u lekarza specjalisty – koszt 25 euro,

- ryczałt za wizytę u lekarza – 1 euro,

- leki – kasa zwraca 15%, 30%, 65% lub 100% ceny – w zależności od leku. Od zwrotu dodatkowo potrąca 0,50 euro za każde opakowanie,

- badania i analizy laboratoryjne – zwracane jest 60% kosztu, ale ze zwrotu odliczone będzie dodatkowo 1 euro za każde badanie,

- leczenie szpitalne – 20% kosztów plus dzienna opłata ryczałtowa w wysokości 20 euro,

- transport sanitarny – 35% kosztów plus ryczałt w wysokości 2 euro dziennie,

- transport powrotny do kraju - 100% kosztów pokrywa pacjent.

EKUZ na Cyprze

W ramach Europejskiej Karty Ubezpieczenia Zdrowotnego na Cyprze można skorzystać bezpłatnie z niektórych usług medycznych. Są jednak świadczenia, do których trzeba dopłacić w całości lub częściowo. Są to takie usługi, jak:

- wizyta u lekarza ogólnego – 3 euro,

- wizyta u specjalisty – 6 euro,

- badania laboratoryjne, radiologiczne oraz inne dodatkowe – koszt zależy od konkretnego badania,

- zakup leków – 0,50 euro za każdy lek przepisany na recepcie, ale nie więcej niż 10 euro za całą receptę.

EKUZ w Czechach

W Czechach również mamy możliwość otrzymania pomocy medycznej na podstawie EKUZ-u. Trzeba jednak pamiętać, że karta nie refunduje wszytskich świadczeń. Z własnej kieszeni pacjent musi zapłacić za:

- leczenie stomatologiczne –dopłata do ponadstandardowych świadczeń i materiałów, leczenie nagłych kosztuje 90 koron,

- leczenie na szpitalnym oddziale ratunkowym – 90 koron,

- ratownictwo górskie - opłacane przez pacjenta w 100% ,

- leki – całkowity lub częściowy koszt leków, w zależności od recepty i rodzaju leku.

Na co zwrócić uwagę, wybierając polisę turystyczną na wyjazd?

Wybierając najlepsze ubezpieczenie na wyjazd za granicę, pod uwagę należy wziąć kilka kryteriów. Należą do nich:

- wysokość sumy gwarantowanej kosztów leczenia i ratownictwa,

- ubezpieczenie od następstw nieszczęśliwych wypadków (NNW),

- assistance oraz OC w życiu prywatnym (ubezpieczenie od szkód wyrządzonych osobom trzecim i ich mieniu).

Dodatkowo warto zastanowić się też nad ubezpieczeniem naszego bagażu. Jeśli przewozimy ze sobą cenny sprzęt elektroniczny albo sportowy warto sprawdzić, czy ubezpieczenie ich dotyczy oraz na jaką kwotę możemy liczyć w przypadku kradzieży, zniszczenia albo zagubienia tych przedmiotów.

Dobierając odpowiednią polisę, decyzję podejmujmy przede wszystkim ze względu na miejsce pobytu i rodzaj wypoczynku. Zupełnie inne ubezpieczenie będzie potrzebne osobie wybierającej się na narty w austriackie Alpy, a inne turyście spędzającemu leniwy tydzień w nadmorskim hiszpańskim kurorcie.

Gdzie najszybciej kupić ubezpieczenie zagraniczne?

Internetowe porównywarki ubezpieczeniowe uprościły zakup polisy do minimum. Wystarczy mieć dostęp do internetu i skrzynki mailowej, a także kilka wolnych minut. Jak dokładnie wygląda cały proces zakupu ubezpieczenia za pośrednictwem porównywarki/kalkulatora ubezpieczeń?

1. Pierwszy krok to określenie podstawowych danych dotyczących wyjazdu. Jest ich dosłownie kilka. W kalkulatorze ubezpieczeń turystycznych na polisaturystyczna.pl należy określić:

- miejsce podróży (podział na kontynent, następnie na kraj lub kraje, jeśli wycieczka obejmować ma przemieszczanie się po różnych państwach),

- cel podróży (zwiedzanie i wypoczynek, snowboard i narty, praca fizyczna, nurkowanie, sporty wysokiego ryzyka, sporty ekstremalne,),

- czas, na jaki ma być wykupione ubezpieczenie,

- aktualne miejsce pobytu ubezpieczających (czy przebywają w Polsce?),

- liczba osób wyjeżdżających,

- wiek osób wyjeżdżających,

- stan zdrowia, tzn. uwzględnienie, jeśli wyjeżdżający cierpią na choroby przewlekłe.

2. Po wpisaniu powyższych danych, system wygeneruje kilkanaście polis turystycznych. Kalkulator ubezpieczeń turystycznych został zaprojektowany tak, aby był maksymalnie przejrzysty i intuicyjny w obsłudze. Wyjeżdżający ma widzieć dostępne opcje tak, aby dało się łatwo porównać sumy ubezpieczeń i dzienne stawki.

3. Po wyborze najlepszej polisy, system prowadzi do opcji płatności. Po podaniu maila i opłaceniu ubezpieczenia, polisa przychodzi w formie elektronicznej na skrzynkę mailową w ciągu kilki sekund.

Proces jest tak prosty i szybki, że zakupu można dokonać w dowolnym momencie, nawet w kolejce do lekarza czy w komunikacji miejskiej.

Ważne! Kalkulatory polis turystycznych mają doskonale przygotowane wersje mobilne strony – na telefon i tablet. Wszystko po to, aby kupujący mógł swobodnie zakupić polisę z każdego możliwego miejsca. Nawet, gdy przypomni sobie o tym, w drodze na lotnisko.

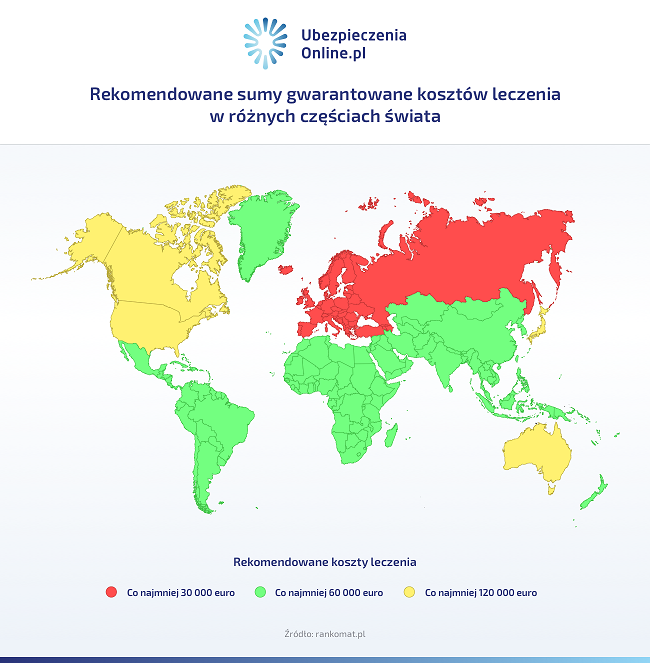

Dopasuj wysokość sumy gwarantowanej kosztów leczenia do miejsca wyjazdu

Na terenie Europy suma gwarantowana kosztów leczenia nie powinna być więc niższa niz 30 000 euro. W pozostałych krajach, tam gdzie EKUZ nie jest honorowany ta kwota powinna oscylować w okolicy 60 000 euro. Podróżujący do państw słynących z wysokich kosztów leczenia, jak Stany Zjednoczone, Australia, Kanada czy Japonia powinni wybrać możliwie najwyższy wariant.

O co roszerzyć ochronę w polisie turystycznej przed wyjazdem?

Oprócz miejsca pobytu bardzo ważnym czynnikiem jest sposób spędzania urlopu. Jeśli decydujemy się na tzw. czynny wypoczynek warto sprawdzić, czy polisa gwarantuje zwrot kosztów za wypadki podczas uprawiania sportów ekstremalnych (np. kolarstwo górskie), czy sportów wysokiego ryzyka (np. rafting). Każdy ubezpieczyciel określa listę dyscyplin indywidualnie w Ogólnych Warunkach Ubezpieczenia (OWU).

Pamiętajmy również, że są przypadki, w których towarzystwo ubezpieczeniowe będzie mogło starać się o zwolnienie ze swoich zobowiązań. Jeśli cierpimy na choroby przewlekłe (np. astma lub cukrzyca), należy zaznaczyć to szukając odpowiedniej polisy. Analogicznie, jeśli w trakcie urlopu będziemy spożywać alkohol, zazwyczaj ubezpieczyciel nie wypłaci nam odszkodowania, jeżeli podczas zdarzenia byliśmy w stanie nietrzeźwości.

Polisę można jednak rozszerzyć o tzw. klauzulę alkoholową, która zapewni nam zwrot kosztów niezależnie od ilości alkoholu we krwi. Trzeba jednak pamiętać, że klauzula nie dotyczy szkód wyrządzonych osobom trzecim.

W ferworze przygotowań do wyczekanej podróży warto znaleźć chwilę na przemyślenie kwestii zakresu ubezpieczenia. Wbrew pozorom, nie jest to wcale trudne. Przed zakupem warto zadać sobie kilka pytań , które pomogą w podęciu decyzji: co zamierzamy robić podczas wycieczki? Czy planujemy spokojny wypoczynek, czy nie wykluczamy ryzykowanych aktywności? Czy zabieramy ze sobą cenne przedmioty, których utrata będzie dla nas dotkliwa? Czy zamierzamy spożywać alkohol? Odpowiedzi na te – wyłącznie przykładowe – pytania, pozwolą lepiej dopasować zakres ubezpieczenia do naszych rzeczywistych potrzeb.

Magdalena Kajzer, ekspert ds. ubezpieczeń turystycznych w ubezpieczeniaonline.pl

O czym jeszcze pamiątać, przy zakupie polisy turystycznej na zagraniczny wyjazd?

Detale, które mogą wpłynąć na wypłatę odszkodowania:

- Zatajenie przewlekłej choroby lub choroby w chwili wyjazdu – już w pierwszym kroku w kalkulatorach ubezpieczeń, kupujący zobowiązany jest określić, czy cierpi na choroby przewlekłe, np. cukrzycę. Jeśli podróżujący zatai tę informację, a problem zdrowotny za granicą będzie spowodowany właśnie tą chorobą, ubezpieczyciel będzie miał podstawę do odmowy wypłaty odszkodowania.

- Wypadki pod wpływem alkoholu – jeśli do wypadku, kolizji czy problemu zdrowotnego dojdzie w wyniku spożycia alkoholu przez poszkodowanego, może on nie otrzymać należnych pieniędzy z ubezpieczenia. Jednak jest na to rozwiązanie. Większość polis może zawierać dodatkową usługę, tzw. klauzulę alkoholową. Mając takie zabezpieczenie, złamanie nogi u w stanie nietrzeźwości nie będzie przeszkodą do wypłaty odszkodowania. W tym zakresie należy zapoznać się szczegółowo z ubezpieczeniem, gdyż większość ubezpieczycieli wyłącza z klauzuli alkoholowej usługę OC w życiu prywatnym.

Kiedy ubezpieczenie turystyczne nie zadziała?

Ubezpieczenie turystyczne, choć zapewnia bardzo szeroki zakres pomocy, w określonych sytuacjach – nie zadziała. W efekcie turysta nie otrzyma wypłaty świadczeń z polisy. Stanie się tak w przypadkach takich jak m.in.:

-

Niepoinformowanie centrum alarmowego ubezpieczyciela o zdarzeniu ubezpieczeniowym.

-

Niezachowanie rachunków i faktur dokumentujących koszty poniesione przez turystę.

-

Złamanie prawa przez ubezpieczonego.

-

Rażące niedbalstwo ubezpieczonego; niezadbanie o swoje bezpieczeństwo w należyty sposób.

-

Brak właściwego rozszerzenia ochrony – w przypadku niestandardowych sytuacji.

-

Wyłączenia medyczne – polisa nie pokrywa kosztów leczenia związanych z wykonaniem operacji plastycznych, próbami samobójczymi, chorobami psychicznymi, medycyną niekonwencjonalną, przerwaniem ciąży itp.

-

Klęski żywiołowe.

-

Zdarzenia związane z działaniami wojennymi, zamieszkami, protestami, atakami terrorystycznymi itp. (chyba że zastosowanie ma tzw. klauzula nieoczekiwanej wojny lub terroru). Jeśli jednak do tego typu sytuacji doszło w krajach niezagrożonych terroryzmem, wojną itp., ubezpieczony otrzyma pomoc.

Warto również przypomnieć, że w przypadku ubezpieczenia turystycznego kluczową rolę odgrywają sumy gwarantowane, czyli kwoty, do których towarzystwo ubezpieczeniowe zobowiązało się ponieść odpowiedzialność. Jeśli np. leczenie turysty będzie wynosiło więcej niż suma gwarantowana kosztów leczenia, to pozostałe koszty będzie on musiał ponieść on z własnej kieszeni.

Trzeba pamiętać też o kwestii franszyzy, czyli postanowieniach umowy ubezpieczeniowej, które przerzucają na ubezpieczającego część poniesionej szkody. Ubezpieczyciel w OWU może wskazać np. że pokrywa koszty skutków nieszczęśliwych zdarzeń, o ile przekroczą wskazaną kwotę – np. wypłaca odszkodowanie za zniszczony bagaż, tylko jeśli szkody okażą się wyższe niż większe niż 600 zł.

Ile kosztuje ubezpieczenie turystyczne na wyjazd za granicę?

Cena polisy zależy od wielu czynników. Trzeba wziąć pod uwagę, dokąd się wyjeżdża, na jak długo, jakich rozszerzeń i opcji ochrony się oczekuje i potrzebuje. Najtańsze ubezpieczenie turystyczne można mieć już od za około 4,50 zł dziennie. Nie warto jednak kierować się tylko ceną. Najlepiej porównać różne oferty i dopasować ochronę pod swój wyjazd.

Poniżej prezentujemy kilka przykładowych cena ubezpieczenia:

|

Kierunek |

Towarzystwo ubezpieczeniowe |

Zakres ubezpieczenia |

Cena za 1 dzień ochrony |

|

Grecja |

AXA Partners |

Koszty leczenia: 200 000 zł |

4,53 zł |

|

Włochy |

Nationale-Nederlanden |

Koszty leczenia: 300 000 zł |

9,18 zł |

|

Chorwacja |

Generali |

Koszty leczenia: 500 000 zł |

11,00 zł |

|

Hiszpania |

Wiener |

Koszty leczenia: 260 459 zł |

10,00 zł |

|

Słowacja |

Proama |

Koszty leczenia: 300 000 zł |

11,00 zł |

| Niemcy | Uniqa |

Koszty leczenia: 1 250 000 zł |

13,10 zł 1 dzień/1 osoba |

| Francja | mtu24.pl |

Koszty leczenia: 150 000 zł |

18,00 zł 1 dzień/1 osoba |

| Austria | Ergo Ubezpieczenia Podróży |

Koszty leczenia: 434 099 zł |

30,00 zł 1 dzień/1 osoba |

| Cypr | Ergo Hestia |

Koszty leczenia: 500 000 zł |

62,00 zł 1 dzień/1 osoba |

| Czechy | Allianz |

Koszty leczenia: 600 000 zł |

10,00zł 1 dzień/1 osoba |

Sprawdź Cenę Ubezpieczenia Turystycznego

W prosty sposób oferty kilkunastu ubezpieczycieli można porównać ze sobą za pomocą kalkulatora ubezpieczeń turystycznych na polisaturystyczna.pl.Po wybraniu optymalnej polisy, w ciągu kilku minut otrzymamy na adres e-mail umowę. Wystarczy ją wydrukować i zabrać ze sobą na wakacje.

1. EKUZ za granicą refunduje tylko podstawowe świadczenia medyczne – o tym, czy ich udzielić, decyduje lekarz przyjmujący pacjenta.

2. Wysokość sumy gwarantowanej kosztów leczenia należy dostosować do celu i miejsca wyjazdu.

3. Osoby cierpiące na choroby przewlekłe lub uprawiające sporty ekstremalne bądź wysokiego ryzyka muszą rozszerzyć zakres ochrony polisy.

4. Optymalna polisa za granicą powinna zawierać ubezpieczenie NNW i OC w życiu prywatnym.

5. Przy wyborze ubezpieczenia nie warto kierować się wyłącznie ceną – ważniejszy jest zakres polisy.

Najczęściej zadawane pytania o ubezpieczenie na wyjazd za granicę

-

Czy ubezpieczenie turystyczne jest obowiązkowe za granicą?

Nie. Może się zdarzyć, że niektóre państwa wymagają potwierdzenia dokumentu ubezpieczenia np. przy składaniu wniosku o wizę. Warto jednak mieć polisę bez względu na to, czy jest obowiązkowa, czy nie. Zapewni wsparcie w razie jakichkolwiek problemów za granicą.

-

Czy można mieć więcej niż jedną polisę turystyczną?

Tak. Nic nie stoi na przeszkodzie.

-

Czy na wakacje można ubezpieczyć dziecko?

Tak. Polisy dla najmłodszych są tańsze niż dla dorosłych.

-

Czy można mieć jednocześnie EKUZ i polisę turystyczną?

Tak. Wtedy za nierefundowane przez EKUZ koszty leczenia zapłaci się z ubezpieczenia.

-

Ile kosztuje ubezpieczenie na wyjazd za granicę?

Ubezpieczenie na wyjazd za granicę można kupić już za około 4 zł za jeden dzień ochrony. Propozycje bardziej optymalne pod kątem zakresu rozpoczynają się od ok. 4,50 zł za jeden dzień ochrony. Szereg propozycji na każdą kieszeń można znaleźć w naszym kalkulatorze ubezpieczeń turystycznych.