Ile kosztuje ubezpieczenie OC samochodu?

Sprawdź, ile Ty możesz zaoszczędzić porównując oferty w 7 minut.

Zgodnie z przepisami, obowiązek posiadania ubezpieczenia odpowiedzialności cywilnej posiada każdy właściciel samochodu. Ustawa o ubezpieczeniach obowiązkowych (dokładnie artykuł 34) określa zakres ochrony OC. Obowiązkowe ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych jest takie samo w każdej firmie ubezpieczeniowej.

Zatem bez względu na to, gdzie kupisz ubezpieczenie, będzie ono chronić Cię dokładnie w ten sam sposób. Wybierając ubezpieczyciela, kieruj się więc przede wszystkim ceną polisy.

OC – ubezpieczenie obowiązkowe. Dlaczego musimy je płacić?

Posiadanie obowiązkowego ubezpieczenia OC (Odpowiedzialności Cywilnej) dla pojazdów mechanicznych jest nie tylko wymogiem prawnym, ale również kluczowym elementem dbałości o bezpieczeństwo na drogach. Ustawa z dnia 22 maja 2003 r. precyzuje, że posiadacze pojazdów są zobowiązani do wykupienia tego rodzaju ubezpieczenia, co stanowi istotny filar systemu ochrony w przypadku wypadków drogowych.

Wprowadzenie tego obowiązku ma na celu zabezpieczenie osób poszkodowanych oraz mienia przed konsekwencjami finansowymi wynikającymi z szkód powstałych w wyniku ruchu pojazdów.

Ubezpieczenie OC chroni zarówno właścicieli pojazdów, jak i inne osoby uczestniczące w ruchu drogowym, przed koniecznością poniesienia bardzo wysokich kosztów związanych z naprawą uszkodzeń lub leczeniem w wyniku wypadku. Bez tej formy ochrony kierowcy byliby narażeni na konieczność osobistego pokrycia szkód, co w niektórych przypadkach mogłoby przyczynić się nawet do bankructwa.

Dodatkową zaletą ubezpieczenia OC jest możliwość swobodnego poruszania się po drogach zarówno w Polsce, jak i w większości krajów europejskich. Dzięki Systemowi Zielonej Karty oraz uregulowanym standardom dotyczącym ubezpieczenia OC, osoby podróżujące za granicą mają pewność, że w przypadku wypadku spowodowanego przez kierowcę z innego kraju, mogą liczyć na odszkodowanie bez konieczności dodatkowych formalności czy kosztów.

Co wpływa na wysokość składki OC?

Skoro zakres ochrony OC nie leży w gestii ubezpieczyciela, powinniśmy poszukać najtańszej oferty na rynku. Nie warto przy tym posiłkować się informacjami od znajomych, gdyż wpływ na cenę polisy ma wiele danych kierowcy, np.:

- wiek,

- historia w OC (zniżki),

- doświadczenie w prowadzeniu pojazdów,

- miejsce zamieszkania.

Chcąc zbadać wpływ poszczególnych czynników na wysokość składki OC, stworzyliśmy profil kierowcy, który szuka dla siebie najtańszej oferty na rynku.

Oferty uzyskane w wyniku kalkulacji w porównywarce internetowej prezentują się następująco.

| Firma | Zakres | Cena |

| mtu24.pl | OC | 890 zł |

| Trasti | OC | 978 zł |

| BeeSafe | OC | 1044,80 zł |

| Uniqa | OC, ASS, AC mini, NNW | 1229 zł |

| Link4 | OC, ASS, AC mini, NNW | 1376,53 zł |

| Wiener | OC, ASS, AC | 1412 zł |

| Źródło: kalkulacja w porównywarce rankomat.pl | ||

Jaki wpływ na cenę OC mają cechy kierowcy oraz jego pojazdu?

Dawniej na składkę za OC miała wpływ pojemność silnika danego pojazdu i posiadane zniżki. Potem towarzystwa ubezpieczeniowe rozbudowały swoje taryfy o dodatkowe zniżki (np. za posiadanie pola uprawnego czy ubezpieczenia domu). Dlatego podczas wykonywania obliczeń brane pod uwagę są różne parametry.

Ważnym aspektem jest również właściciel i kierowca, który będzie poruszał się danym pojazdem. Od jego doświadczenia i historii ubezpieczenia zależy, jak wysoka będzie stawka OC. Kluczowe w kontekście określania wysokości stawki ubezpieczenia są następujące dane.

Wiek kierowcy

Teoretycznie im starszy kierowca, tym mniej zapłaci za OC. Wynika to po pierwsze z faktu, że starszy kierowca będzie mniej skłonny do szaleństw na drodze. Po drugie, jest to wynik korelacji pomiędzy wiekiem a doświadczeniem za kółkiem. 50-letni kierowca najczęściej posiada prawo jazdy minimum 30 lat i OC od ponad 10 lat. Jeśli w tym czasie dodatkowo nie spowodował żadnej stłuczki, zapłaci dużo mniej.

Po trzecie, wynika to ze statystyk. Młodzi kierowcy powodują dużo więcej dużo poważniejszych wypadków. W 30% z nich młody kierowca ginie.

Dane od ubezpieczycieli są bezwzględne – w przypadku kierowców w wieku 18-25 lat średnia cena OC to 1432 zł, gdzie średnia dla ogółu to 719 zł. Różnice są bardzo widoczne, a wynika to oczywiście ze wspomnianych wyżej zmiennych, które brane są pod uwagę przez firmy ubezpieczeniowe.

Dla przykładu 18-letni kierowca zapłaci 2018 zł, gdy w tym samym czasie kierowca z dużo większym doświadczeniem i zniżkami zaledwie 446 zł. Mowa oczywiście o dokładnie tym samym pojeździe. Różnica jest ogromna!

Pojemność silnika i rodzaj paliwa

Jeśli chodzi o sam pojazd, kluczowe dla ubezpieczyciela są informacje związane z pojemnością silnika, a także rodzajem używanego paliwa. W przypadku tego pierwszego, kierowca posiadający samochód o pojemności do 1000 cm3 zapłaci 427 zł, gdy w przypadku auta z motorem powyżej 5000 cm3 mówimy już o 674 zł. To kolejna zmienna, która wpływa bezpośrednio na wysokość składki OC.

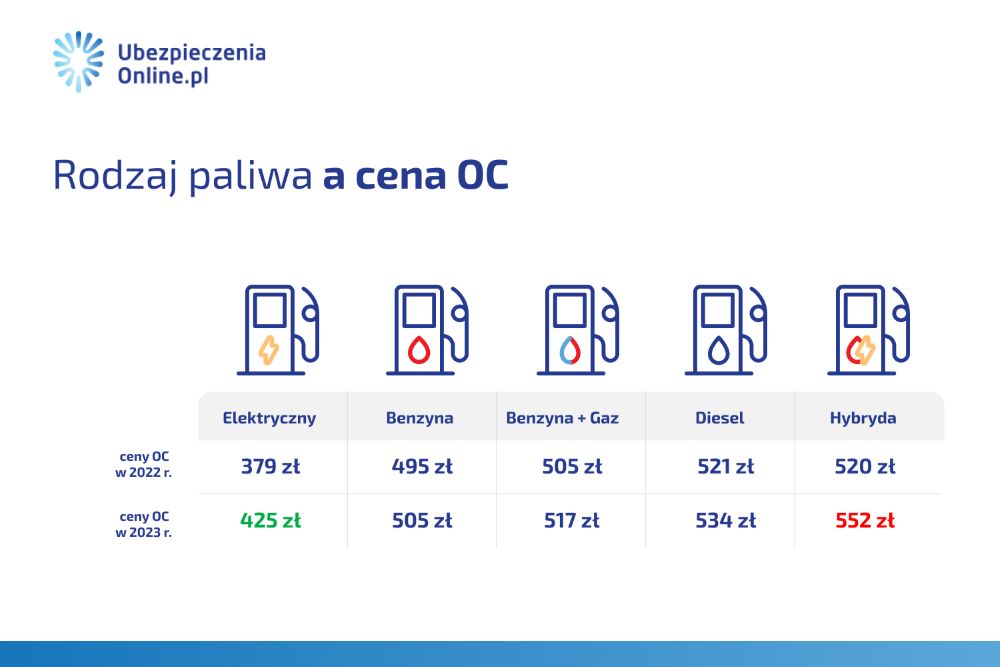

Podobnie jest w przypadku rodzaju paliwa. W 2023 roku najmniej zapłacili posiadacze samochodów elektrycznych (425 zł), a najwięcej hybryd (552 zł). Jeśli chodzi o paliwa konwencjonalne, kolejność wygląda następująco:

- benzyna (505 zł),

- benzyna + gaz (517 zł),

- diesel (534 zł).

Marka pojazdu

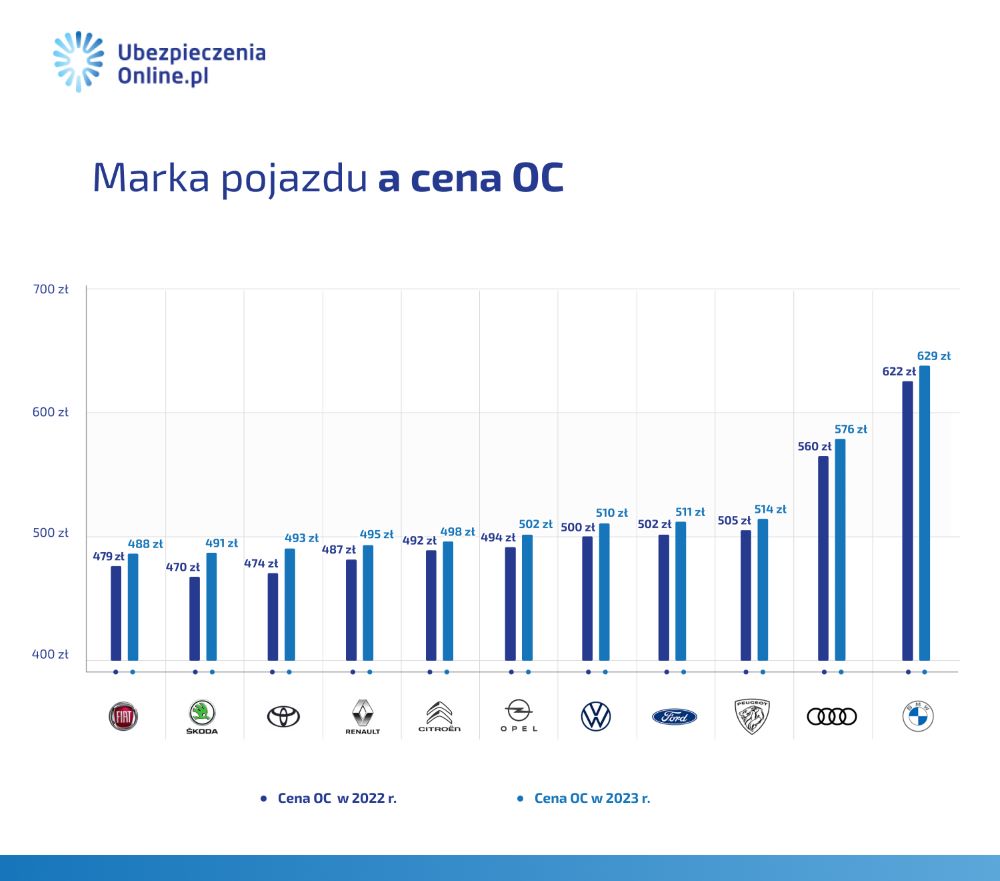

Towarzystwa ubezpieczeniowe biorą pod uwagę również markę pojazdu. Wysokość ubezpieczenia uzależniona jest więc również od tego, jak wyglądają statystyki wypadków konkretnych modeli samochodów.

Dla przykładu w 2023 roku posiadacz BMW płacić musiał 629 zł za OC, gdy właściciel Fiata – 488 zł.

Wśród najtańszych marek są również:

- Skoda,

- Toyota,

- Renault,

- Citroen.

Wśród najdroższych natomiast – poza BMW:

- Audi,

- Peugeot,

- Ford.

Mówimy oczywiście o tych najpopularniejszych. W przypadku bardziej egzotycznych producentów aut różnice w cenach mogą być jeszcze większe.

Miejsce zamieszkania

To kolejny czynnik, który rozpatrywany jest przez ubezpieczycieli podczas wyliczania składki OC. Z reguły mieszkańcy mniejszych, spokojnych miejscowości, płacą mniej za OC. Co istotne – znaczenie może mieć nie tylko wielkość miasta, ale również najbliższa jego okolica.

Najdroższymi miastami wojewódzkimi są:

- Gdańsk,

- Wrocław,

- Warszawa.

Natomiast najtańszymi:

- Opole,

- Katowice,

- Rzeszów.

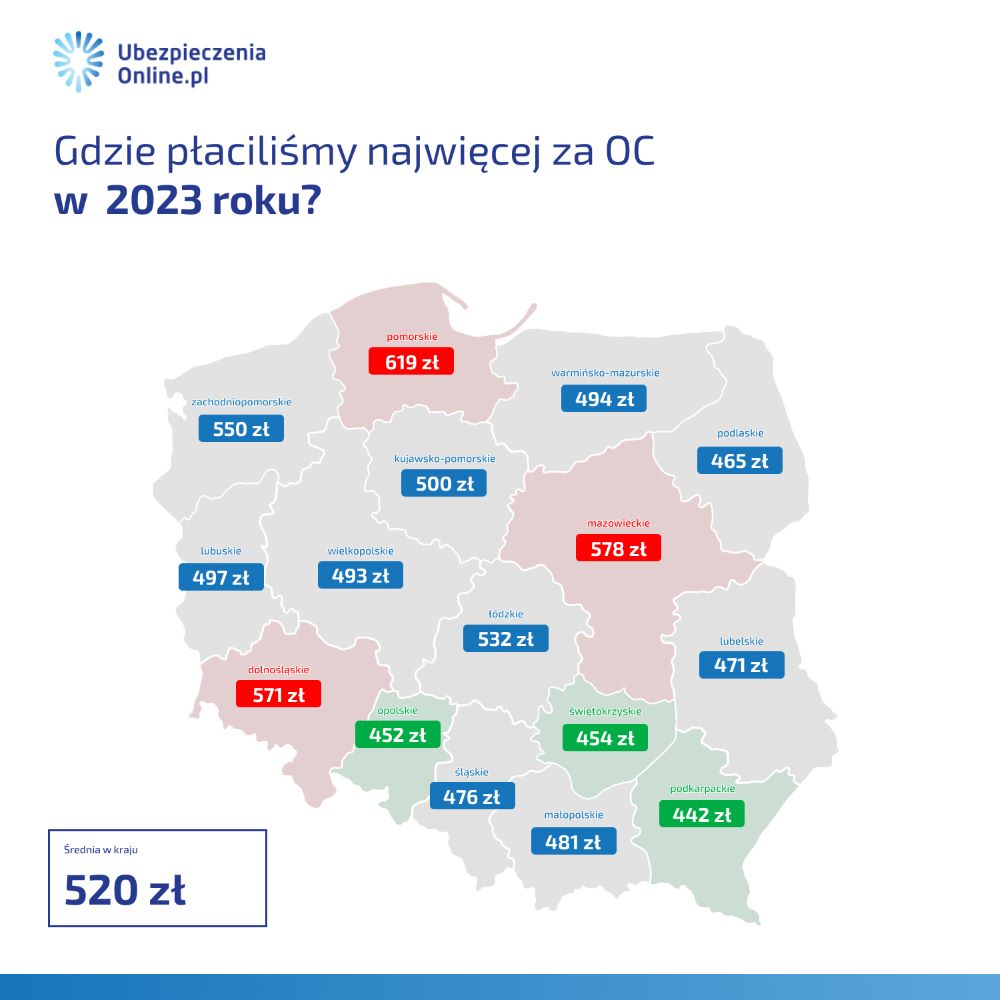

W 2023 roku najwięcej za OC płacili mieszkańcy województw pomorskiego (619 zł), mazowieckiego (578 zł) oraz dolnośląskiego (571 zł). Na drugim biegunie są natomiast osoby mieszkające w podkarpackim (442 zł), opolskim (452 zł) i świętokrzyskim (454 zł).

Powyższe czynniki decydujące o wysokości składki OC oczywiście nie wyczerpują katalogu wszystkich zmiennych. Niektóre firmy uwzględniają nawet ponad 50 danych kierowcy i pojazdu, inne natomiast potrzebują znacznie mniej informacji.

Różnica w ofertach poszczególnych firm może wynosić dla tego samego kierowcy nawet kilkaset złotych, a w przypadku młodej osoby - kilka tysięcy. Dlatego warto porównać propozycje wielu ubezpieczycieli i wybrać najtańszą z nich.

Pamiętaj, że tanie oc znajdziesz na rankomat.pl. Podczas zakupu OC/AC, najważniejszym kryterium wyboru jest jednak jego zakres. Jeśli chcesz posiadać kompleksowe ubezpieczenie, pamiętaj o wykupieniu dodatków, np. ASS. Taka ochrona kosztuje niewiele, a przyda się w razie nieoczekiwanych problemów podczas podróży. Jeśli nie chcesz przepłacać za ten sam lub podobny produkt, sprawdź wysokość składki dla Twojego samochodu w naszym kalkulatorze OC i AC. W kilka minut porównasz oferty 11 towarzystw w 1 miejscu i znajdziesz najkorzystniejszą ofertę ubezpieczenia.

Jak zapłacić mniej za OC?

Gdy firma ubezpieczeniowa wyliczy nam stawkę za polisę, nie mamy większej możliwości jej negocjowania. Możemy oczywiście udać się do konkurencji, ale lepszym rozwiązaniem jest myślenie przyszłościowe.

Zanim bowiem rozpocznie się proces ubezpieczenia pojazdu, można na kilka sposobów pozytywnie wpłynąć na wysokość polisy. Niektóre dają szybszy efekt, inne późniejszy, ale wszystkie są na swój sposób skuteczne.

Ubezpieczenie w pakiecie

Kupowanie OC wraz z innymi, nieobowiązkowymi formami ubezpieczenia pozwala na zaoszczędzenie. Firmy ubezpieczeniowe mają dla swoich klientów specjalne zniżki, jeśli ci zdecydują się na dokupienie do OC jeszcze jednej polisy – może ona być związana z samochodem (AC czy NNW), ale wcale nie musi.

Niekiedy nawet dobranie ubezpieczenia na życie czy nieruchomości sprawia, że stawka za OC zostanie znacząco obniżona. Trudno mówić jednak o konkretach, ponieważ pakiety ubezpieczeniowe różnią się w zależności od firmy, a także momentu podpisywania umowy. Warunki tańszych polis są zwykle precyzowane na określony czas. Po szczegóły trzeba zgłaszać się do konkretnego ubezpieczyciela.

Dodatkowe zniżki

Wybrane firmy ubezpieczeniowe mają w swojej ofercie również specjalne zniżki skierowane do nowych i stałych klientów. Przykładem może być posiadanie pola uprawnego – osoby, które zgłoszą się w celu podpisania umowy OC mogą często liczyć na niewielkie, ale na pewno warte odnotowania zniżki.

Wszystkich szczegółów związanych z dodatkową formą obniżenia stawek OC należy szukać w warunkach przedstawionych przez konkretnych ubezpieczycieli. Dostępne są w Internecie lub u agentów współpracujących z daną firmą.

Historia ubezpieczenia

Budowanie historii ubezpieczenia można rozpocząć już z wieku 13 lat – wtedy bowiem można wpisać na siebie przyczepkę lub skuter, a w wieku 14 lat – quada. Wszystkie wymagają ważnego ubezpieczenia OC. Warto rozpocząć ten proces tak wcześnie, żeby w momencie wejścia w dorosłość mieć przypisaną do swojego nazwiska określoną w przepisach zniżkę.

To ważne, ponieważ młodzi kierowcy często płacą dużo wyższe stawki za OC, niż osoby z większym stażem – warto więc obniżyć te wysokie koszty wejścia już na samym początku.

Wybór samochodu

Jak powiedzieliśmy, firmy ubezpieczeniowe dużą uwagę przykładają do tego, jaki pojazd ubezpieczają. Zanim więc podejmiesz decyzję o zakupie konkretnego modelu, przeanalizuj, czy jego polisa OC nie będzie zbyt kosztowna.

Jeśli więc kluczowe dla Ciebie jest maksymalne obniżenie kosztów ubezpieczenia pojazdu, musisz dostosować swój wybór pod sprecyzowane oczekiwania firm ubezpieczeniowych.

Zbieraj zniżki ze współwłaścicielem

Jeśli masz taką możliwość, zdecyduj się na dopisanie jako współwłaściciel pojazdu, który ubezpieczany jest przez doświadczonego kierowcę – ojca, matkę lub dziadka. Nie musisz nawet mieć prawa jazdy, żeby zbierać w każdym kolejnym roku zniżki na ubezpieczenie OC.

Gdy po pewnym czasie zdecydujesz się na zakup własnego pojazdu, zapłacisz mniej za polisę, ponieważ w oczach firmy będziesz miał już historię ubezpieczeniową, a co za tym idzie – nawet kilkadziesiąt procent zniżki. To często stosowana praktyka, która pozwala na realne oszczędności.

Skorzystaj z porównywarki ubezpieczeń OC

Wiesz już, że na stawkę Twojego OC wpływa wiele czynników, których precyzyjne określenie nie jest nawet możliwe. Zresztą każda firma ubezpieczeniowa ma własne kryteria, które bierze pod uwagę podczas ustalania wysokości opłat. Właśnie dlatego najlepiej skorzystać z możliwości, które daje nowoczesna technologia – są niezawodne, wygodne i szybkie.

Najlepszym sposobem na tanie ubezpieczenie są internetowe porównywarki. Podczas zakupu OC i AC najważniejszym kryterium wyboru jest jednak jego zakres. Jeśli chcesz posiadać kompleksowe ubezpieczenie, pamiętaj o wykupieniu dodatków, np. asistance.

Taka ochrona kosztuje niewiele, a przyda się w razie nieoczekiwanych problemów podczas podróży. Jeśli nie chcesz przepłacać za ten sam lub podobny produkt, sprawdź wysokość składki dla Twojego samochodu w kalkulatorze OC i AC. W kilka minut porównasz oferty kilkunastu towarzystw i szybko znajdziesz najkorzystniejszą ofertę ubezpieczenia.

- Ubezpieczenie OC jest obowiązkowe zgodnie z polskim prawem, co ma na celu ochronę osób poszkodowanych oraz mienia przed finansowymi konsekwencjami wypadków drogowych.

- OC chroni zarówno właścicieli pojazdów, jak i inne osoby uczestniczące w ruchu drogowym, przed wysokimi kosztami naprawy uszkodzeń lub leczenia w wyniku wypadku.

- Wysokość składki OC zależy od wielu czynników, takich jak wiek kierowcy, pojemność silnika pojazdu, marka samochodu, miejsce zamieszkania czy wykonywany zawód. Ustalane jest na podstawie zasad konkretnej firmy ubezpieczeniowej.

- Stawka ubezpieczeniowa stale się zmienia, ponieważ dostosowywana jest do obecnych warunków – między innymi inflacji, ale również cen części zamiennych czy usług mechaników.

- Istnieją sposoby obniżenia składki OC, m.in. poprzez zakup ubezpieczenia w pakiecie, zgromadzenie zniżek, dbanie o historię ubezpieczenia, wybór odpowiedniego samochodu oraz korzystanie z porównywarek ubezpieczeń w celu znalezienia najkorzystniejszej oferty.

FAQ - najczęściej zadawane pytania o to ile kosztuje obowiązkowe ubezpieczenie samochodu

-

Dlaczego znajomy zapłacił mniej za OC na taki sam samochód?

Ubezpieczenie OC wyliczane jest na podstawie wielu zmiennych, a jednymi z najważniejszych są te związane z posiadaczem pojazdu. Różnice w przypadku osób mających taki sam samochód wynikają na przykład ze zniżek, miejsca parkowania pojazdu, historii bezszkodowej jazdy i tak dalej. Każdy przypadek jest analizowany osobno, dlatego stawki za OC będą różne.

-

Ile średnio kosztuje ubezpieczenie OC samochodu w Polsce?

Z danych z III kwartału 2023 roku wynika, że ubezpieczenie OC samochodu w Polsce kosztowało średnio 523 zł. Stawka ta stale rośnie, ponieważ zmieniają się ceny polis – to efekt między innymi inflacji.

-

Czy kupując OC i AC w pakiecie zapłacę mniej?

Zwykle tak. Ubezpieczyciele łaskawszym okiem patrzą na osoby, które decydują się na zakup pakietu ubezpieczeniowego. Oczywiście całościowo OC i AC będzie kosztowało więcej, niż samo OC, ale jak spojrzy się na konkretne stawki, w pakiecie samo OC będzie tańsze. Każda firma ubezpieczeniowa ma własną politykę dotyczącą zniżek przy zakupie pakietu ubezpieczeń.

-

Ile kosztuje OC na motocykl?

Podobnie jak w przypadku samochodów, również właściciele motocykl poddawani są szczegółowej ocenie, na podstawie której określana jest stawka OC. Chodzi o sam pojazd, ale również historię i doświadczenie właściciela. Stawka OC za motocykl wahać może się od 150 do 300 zł. Wyliczana jest indywidualnie.

-

Ile kosztuje miesięczne OC?

Tak zwane OC krótkoterminowe, ważne 30 dni, znajduje się w ofercie większości firm ubezpieczeniowych. Często ma ono stałą stawkę, która nie zmienia się w zależności od rodzaju pojazdu czy doświadczenia kierowcy, choć polityka w tym zakresie bywa różna. Miesięczne OC to koszt około 100 zł.